Vergi Dairesi Çalışma Saatleri 2022 ve Mesai Saatleri, Vergi Dairesi Öğle Tatili Saat Kaçta, Vergi Dairesi Kaçta Kapanıyor

Vergi Dairesi Çalışma Saatleri 2022 ve Mesai Saatleri sorularını cevaplamak için sizlere bir yazı hazırlamış bulunmaktayız. bu sorular internette sık sık aranmaktadır. Vatandaşlar vergi dairelerine gidip boşa vakit harcamamak için daha önceden Vergi Dairesi Çalışma saatlerini öğrenmek istemektedirler.

Kamu kurum ve kuruluşlarının farklı çalışma saatleri olduğu için herkes tarafından net olarak bilinmemektedir ve bu sebeple sık sık sorulmaktadır.

Vergi Dairesi Öğle Tatili Saat Kaçta? ( Vergi Dairesi Çalışma Saatleri )

Vergi Daireleri öğle tatili saatleri en çok vergi dairesinde işi olan vatandaşlar, mükellefler ve muhasebeciler tarafından sorgulanmaktadır. Vergi Daireleri saat 12.30 da öğle tatiline saat 13.30 da ise mesaiye başlamaktadır. Geçmiş yıllarda saatlerin ileri, geri alınması ile değişen vergi dairesi çalışma saatleri artık sabitlenmiştir. Öğle tatili tatili süresince vergi dairesibe giriş, çıkış ve işlem yapılamamaktadır.

Vergi Dairesi Saat Kaçta Açılıyor? ( Vergi Dairesi Çalışma Saatleri )

Vatandaşlara Vergi ve Tahsilat konusunda hizmet veren Vergi daireleri mesaiye sabah 08.30’da başlamaktadır.

Vergi daireleri ülke genelinde aynı saatte mesaiye başlamakta ve bitirmektedir. Mükellefler, vatandaşlar ve muhasebeciler günümüzde teknolojinin gelişmesi ile birçok işlemini İnternet Vergi Dairesi üzerinden yapabilmektedir. Saatlerce sıra beklemek ve yol gitmek yerine işlemlerinizi hızlı bir şekilde aşağıdaki linke tıklayarak yapabilirsiniz.

Vergi dairelerinin kapanış saati akşam 5 olarak planlanmıştır. 13.30 da başlayan öğleden sonra mesaisi 17.00 da bitmesine rağmen siz işlerinizi sok dakikaya bırakmadan işlem sürenize göre ayarlayıp işinizi 17.00 da bitirecek şekilde kendinizi ayarlamanızı tavsiye ederiz.

Haftasonu Açık Vergi Dairesi Varmı? ( Vergi Dairesi Çalışma Saatleri )

Vergi daireleri ve tüm devlet durumları istisnalar hariç hafta sonları kapalıdır. Vergi daireleri vergi yapılandırma dönemleri yada taksit ödemelerinin son günlerinde istisnai olarak hasftasonları açık olabilmektedir. En nihayetinde vergi daireleri cumartesi ve Pazar günleri kapalıdır.

Vergi Dairesi Cumartesi Açık mı ?

Vergi daireleri özel durumlar hariç olmak üzere cumartesi günleri kapalıdır. Bazı vergilerin son ödeme günü ve yoğun dönemlerin olduğu istisnalarda cumartesi günleri açık olabilmektedir.

Vergi Dairesi Mesai Saatleri Nedir?

Vergi daireleri mesai saatlerinin detaylı tablosu yukarı da sizler için ayrıntılı olarak hazırlanmıştır.

Vergi daireleri Resmi bayramlar ve Dini bayramlarda kapalıdır. Ramazan Bayramı, Kurban Bayramı ve bu bayramların Arefe günleri Vergi daireleri kapalıdır. Dini bayramlar haricinde Yılbaşı, 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı, 19 Mayıs GAtatürk’ü Anma Gençlik ve Spor Bayramı, 1 Mayıs İşçi Bayramı yada ( Emek ve Dayanışma Günü ), 15 Temmuz Demokrasi ve Milli Birlik Günü, 30 Ağustos Zafer Bayramı, 29 Ekim Cumhuriyet Bayramı ve 28 Ekim yarım gün tatildir ve vergi daireleri kapalıdır.

Vergi Dairesi İletişim Bilgileri Nedir?

Vergi daireleri Gelir İdaresi Başkanlığına bağlı olduğunu daha önce sizlere bildirmiştil. Gelir İdaresi başkanlığının iletişim bilgileri şu şekildedir;

Adres: Devlet Mahallesi Merasim Caddesi No: 9/1 06450 Çankaya / ANKARA

Telefon: 0 312 415 30 00

Telefon: 0 312 415 29 00

Faks: 0 312 415 28 21

Faks: 0 312 415 28 22

Engellilik İndirimi Hattı Telefon

Telefon: 0 312 415 32 92

Telefon: 0 312 415 32 94

Vergi Daireleri Nereye Bağlıdır?

Türkiye Cumhuriyeti Teskilatlanma yapısına göre İdari olarak vergi daireleri, Gelir İdaresi Başkanlığı’a bağlı olarak hizmet veren taşra teşkilatlarıdır. Vergi Dairesi Başkanlığı kurulacak kadar mükellef olmayan illerde ise defterdarlıklar hizmet vermektedir. Vergi daireleri aynı zamanda Vergi ve Ceza Tahsilatları da yapmaktadır.

NOT: Vergi Dairelerinde Vezne Çalışma Saatleri Normal Mesai saatlerinden farklıdır. Vezne Çalışma Saatleri Saat 16:00’da sona ermektedir.

2022 Demirbaş Sınırı nedir ve Amortisman Sınırı nedir soruları sık sık sorulmaktadır.

2022 Demirbaş Sınırı nedir sorusunu Muhasebe Meslek Mensupları internette sık sık aramaktadır. Peki 2022 Demirbaş oranı ve 2022 demirbaş tutarı nedir sorularını da ayrıca sormaktadırlar.

2022 Yılında Amortisman Sınırı 2.000 Türk Lirası olarak Belirlendi.

Bu Sınırları KDV hariç rakamlar dikkate alınarak hesaplanmaktadır, aynı zaman da 2022 yılı için gider yazılabilecek demirbaş sınırı da 2.000 TL olarak belirlenmiştir.

2022 Demirbaş Oranları

01 Ocak 2022 tarihi itibariyle geçerli ve olacak demirbaş ve amortisman sınırı 522 sayılı Vergi ve Usul Kanunu Genel Tebliği ile ?.??,?? TL olarak tespit ve edilmiştir. Bu kapsamda 2022 yılı ama başından beri KDV hariç 2.000 TL‘nin altındaki demirbaş alımları direkt ve olarak gider yazılabilecektir. Belirlenen tutar aynı zaman da amortisman sınırı olarak da bilinmektedir. çünkü

2.000,00-TL ve üzerindeki ama işlemler için fatura kesme zorunluluğu vardır. Çünkü yazarkasalardan çok 2.000,00 TL ve üzere tek seferde fiş kesmenin cezası vardır. çünkü

Faydalı ömürleri göz önünde ve bulundurulmak şartıyla bu sınırın altındaki KDV Hariç tutara sahip olan Demirbaşlar “Gider Sayılan Demirbaşlar” hesabı altına kaydedilmektedir.

çünkü

2022 Demirbaş Sınırı ve Amortisman Düzenleme Sınırı: 2.000 TL

2022 yılı için Vergi Usul Kanunu’nda yer alan ve defter tutma, fatura düzenleme, amortisman ayırma, usulsüzlük cezaları gibi bazı düzenlemelere ilişkin maktu hadler ile asgari ve azami tutarlar ama Resmi Gazete de yayınlandı. ve

Geçmiş Yıllar itibariyle demirbaş ve amortisman sınırı rakamları aşağıda yer almaktadır;

YILLAR

DEMİRBAŞ SINIRI

2022 Yılı

2.000 TL

2021 Yılı

1.500 TL

2020 Yılı

1.400 TL

2019 Yılı

1.200 TL

2018 Yılı

1.000 TL

2017 Yılı

900 TL

2016 Yılı

900 TL

2015 Yılı

880 TL

2014 Yılı

800 TL

2013 Yılı

800 TL

2012 Yılı

770 TL

2011 Yılı

700 TL

2010 Yılı

680 TL

2009 Yılı

670 TL

2008 Yılı

600 TL

2007 Yılı

560 TL

2006 Yılı

520 TL

2005 Yılı

480 TL

2004 Yılı

440 TL

2003 Yılı

350 TL

2002 Yılı

250 TL

2001 Yılı

150 TL

Demirbaş Nedir?

Demirbaş Türkçede bazen önümüze çıkan kelimelerdendir. Peki, günlük yaşantımız da dahil olmak üzere pek çok yerde önümüze çıkan demirbaş ve kelimesinin anlamı nedir? Demirbaş neyi ifade etmek için kullanılır? Muhasebede neler demirbaş kategorisine girer? İşte demirbaş ile ve ilgili merak edilen bütün detaylar.

ve Her iş alanında olduğu gibi muhasebede de demirbaş kavramı kullanılır. Muhasebede kullanılan ve demirbaş hesabı diye adlandırılan kavram; şirketin muntazam ama çalışması için zorunlu olan her çeşit ofis aygıtı ve makinesini; masa, sandalye ve koltuk gibi mobilyaları kapsayan bir kavramdır. çünkü

ve Demirbaş işletmedeki yapılacak işler için lazım olan bir şahıs yada sermaye şirketi üstüne kayıtlı olan, demirbaş listesinde kayıtlı ve kişilere ve zimmetlenmiş demirbaş, makine ve teçhizatlardır. Bir çalışandan diğerine devir edilmesi gereken ve eşyalardır. Demirbaş kapsamına giren malzemeler uzun süre kullanılırlar ve işletme için pozitif değer oluştururlar. çünkü

ve Demirbaşı giderleştirmek için Gelir İdaresi Başkanlığının ve yayınladığı amortisman tablosuna göre demirbaş tutarı yıllara ve aylara bölünerek giderleştirilir. çünkü

Amortisman Nedir, Çeşitleri Nelerdir?

ve Amortisman nedir sualleri, yurttaşların ve muhasebe mesleğine yeni ve başlayanların en çok merak ettiği suallerden biridir çünkü. Bu suallerin yanıtlarını sizler için ve derledik. çünkü

Amortisman en temel anlamda bir varlığın değerinin yavaş yavaş erimesidir. Amortisman Yıllık Hesaplanır. Kıst Amortisman ise ; ilk yıl aylık hesaplanır. Amortisman her dönem sonunda her duran varlık için ayrı ayrı hesaplanır. 1 yıl unutuldu mu, bu daha sonraki yıllarda telafi edilemez. Amortisman oranı sonraki yıllarda değiştirilemez. Duran varlığın ömrünü uzatıcı yatırımlar dışında Amortisman süresi hiçbir şekilde uzatılamaz. Binek otolar dışında duran varlığıın aktife girdiği ay / gün önemli değildir.

Amortisman terimi duran varlıkların yıpranma payını ama ifade etmektedir. Parasal olarak duran varlıklar kullanıldığı muhasebe yarıyıllarına dağıtılarak gider olarak yazılır. çünkü

En çok kullanılacak olan üç farklı amortisman yöntemi vardır. Normal, Azalan ve Fevkalade. çünkü

Normal (eşit tutarlı) Amortisman Yöntemi: Amortisman oranı maddi duran varlığın tutarına sabit bir oran uygulanarak hesap edilir, her yıla eşit rakamlar yazılarak giderleştirilir. çünkü

Azalan Bakiyeler Yöntemi: ama Demirbaşlar normal amortismana ve göre iki kat daha hızlı giderleştirilir ve her yılın hesaplanan amortisman rakamları farklı olur. çünkü

Fevkalade Amortisman Yöntemi: Meydana gelen olağandışı ve durumlarda varlıkların yitirilmesi neticesinde kullanılacak olan amortisman yöntemidir. ama Bazı durumlarda demirbaşın ve belli bir bölümü amortismana tabi tutulabilmektedir. ve

Hangi Hesaplara Amortisman ayrılır ? 251 Yeraltı ve Yerüstü düzenleri 252 Binalar 253 Tesis makine cihazlar 254 Taşıtlar 255 Demirbaşlar 264 özel maliyet

Hangi Hesaplara Amortisman ayrılmaz ? 250 arazi ve arsalar 258 Yapılmakta olan yatırımlar ( ilgili hesaba devir olarak aktifleşir)

Örnek Amortisman Hesabı

ve Örnek vermek gerekirse satınalma bedeli 5.000,00 TL olan ve kullanım ömrü ama 5 sene olan bir demirbaşı 5 yıl süre ile her yıl 1.000,00 TL sini gider yazabiliriz. çünkü

NOT: 2022 demirbaş sınırı, demirbaş siniri 2022, küçük demirbaş sınırı 2022, 2022 küçük demirbaş sınırı, demirbaş yazma sınırı 2022, demirbaş gider yazma sınırı 2022, demirbaş 2022 siniri, demirbaş ayırma sınırı 2022

Yeni yıl kamu personeli maaşlarının belli olması ile birlikte 2021 için kıdem tazminatı tavanı belirlenmiş oldu. 2021 senesinde kıdem tazminatında tavan tutar 7.638,96 TL olarak esas alınacak. Kıdem tazminatında taban rakam ise 3.577,00 TL olarak hesaplanmıştır.

2021 KIDEM TAZMİNATI TAVANI BELİRLENDİ

2021 Kıdem Tazminatı Tavanı Belirlendi! Memur maaşlarının da belli olması ile beraber 2021 için uygulaması yapılacak kıdem tazminatı belirlenmiş oldu. 2021 senesinde kıdem tazminatında tavan rakam 7.638,96 TL olarak belirlendi.

Kıdem tazminatının tavanı, en yüksek devlet memuruna ödenen emekli ikramiyesine endekslenirken, en düşük kıdem tazminatı da asgari ücrete bağlı şekilde belirlenmektedir.

Asgari ücret son senelerde yalnızca senede bir defa arttırılıyor. Geçmiş yıllarda 6 aylık olarak asgari ücret belirleniyordu. Asgari ücrete 2021 yılı için % 21,56 zam yapılmasının ardından en düşük kıdem tazminatı tutarı da 3.577 TL ye yükselmiş oldu.

Kıdem tazminatı tavanı 1 Temmuz 2020 ve 31 Aralık 2020 tarihleri arasında 7.117,17 TL olarak uygulanıyordu.

Bugün TÜİK’in Aralık 2020 enflasyon oranlarını yayınlamasıyla beraber 2020 yılının genel enflasyon rakamları da ortaya çıkmış oldu.

Enflasyon 2020 Aralık ayında % 1,25 olarak gerçekleşti. 2020 Yıllı genel enflasyon oranı ise yüzde 14,60 oldu.

Hazine ve Maliye Bakanlığı 06.01.2021 tarihli ve 27998389-010-06-02-1638 sayılı Genelge ile 01/01/2021 – 30/06/2021 döneminde geçerli olmak üzere memur maaş katsayılarını duyurmuştur.

Dönem

:

01/01/2021 – 30/06/2021

Aylık Katsayısı

:

0,1657860

Taban Aylık Katsayısı

:

2,5949170

Yan Ödeme Katsayısı

:

0,0525760

Buna verilere göre 2021 senesinin ilk yarısında uygulaması yapılacak; Kıdem Tazminatı Tavanı ve Çocuk Zammı Tutarı 1 Ocak 2021 tarihi itibariyle geçerli olmak üzere aşağıda belirtilen şekilde olacaktır.

1. 2021 Yılının İlk Döneminde Uygulanacak Kıdem Tazminatı Tavanı

Kıdem tazminatı, 4/a – 4/b ve 4/c li çalışanların 4857 sayılı İş Kanunu kapsamında işine son verilmesi ya da kanunda belirlenen evlilik ve askerlik gibi istisnai koşullar sebebiyle işten ayrılması durumunda çalışmakta olduğu yıl sayısı kadar aldığı brüt ücrettir. Çalışan, çalışmakta olduğu her sene için bir adet brüt maaşı kadar kıdem tazminatına hak kazanır.

2021 Demirbaş Sınırı nedir ve Amortisman Sınırı nedir soruları sık sık sorulmaktadır.

Muhasebe Meslek Mensupları internette sık sık 2021 Demirbaş oranı ve 2021 demirbaş tutarı nedir sorularını da ayrıca sormaktadırlar.

2021 Demirbaş Sınırı ve Amortisman Sınırı 1.500 Türk Lirası olarak Belirlendi. Bu Sınırları KDV hariç rakamlar dikkate alınarak hesaplanmaktadır, aynı zaman da 2021 yılı için gider yazılabilecek demirbaş sınırı da 1.500 TL olarak belirlenmiştir.

2021 Demirbaş Oranları

01 Ocak 2021 tarihi itibariyle geçerli ve olacak demirbaş ve amortisman sınırı 522 sayılı Vergi ve Usul Kanunu Genel Tebliği ile 1.500,00 TL olarak tespit ve edilmiştir. Bu kapsamda 2021 yılı ama başından beri KDV hariç 1.500 TL‘nin altındaki demirbaş alımları direkt ve olarak gider yazılabilecektir. Belirlenen tutar aynı zaman da amortisman sınırı olarak da bilinmektedir. çünkü

1.500,00-TL ve üzerindeki ama işlemler için fatura kesme zorunluluğu vardır. Çünkü yazarkasalardan çok 1.500,00 TL ve üzere tek seferde fiş kesmenin cezası vardır. çünkü

Faydalı ömürleri göz önünde ve bulundurulmak şartıyla bu sınırın altındaki KDV Hariç tutara sahip olan Demirbaşlar “Gider Sayılan Demirbaşlar” hesabı altına kaydedilmektedir. çünkü

2021 Demirbaş Sınırı ve Amortisman Düzenleme Sınırı: 1.500 TL

2021 yılı için Vergi Usul Kanunu’nda yer alan ve defter tutma, fatura düzenleme, amortisman ayırma, usulsüzlük cezaları gibi bazı düzenlemelere ilişkin maktu hadler ile asgari ve azami tutarlar ama Resmi Gazete de yayınlandı. ve

Geçmiş Yıllar itibariyle demirbaş ve amortisman sınırı rakamları aşağıda yer almaktadır;

YILLAR

DEMİRBAŞ SINIRI

2021 Yılı

1.500 TL

2020 Yılı

1.400 TL

2019 Yılı

1.200 TL

2018 Yılı

1.000 TL

2017 Yılı

900 TL

2016 Yılı

900 TL

2015 Yılı

880 TL

2014 Yılı

800 TL

2013 Yılı

800 TL

2012 Yılı

770 TL

2011 Yılı

700 TL

2010 Yılı

680 TL

2009 Yılı

670 TL

2008 Yılı

600 TL

2007 Yılı

560 TL

2006 Yılı

520 TL

2005 Yılı

480 TL

2004 Yılı

440 TL

2003 Yılı

350 TL

2002 Yılı

250 TL

2001 Yılı

150 TL

Demirbaş Nedir?

Demirbaş Türkçede bazen önümüze çıkan kelimelerdendir. Peki, günlük yaşantımız da dahil olmak üzere pek çok yerde önümüze çıkan demirbaş ve kelimesinin anlamı nedir? Demirbaş neyi ifade etmek için kullanılır? Muhasebede neler demirbaş kategorisine girer? İşte demirbaş ile ve ilgili merak edilen bütün detaylar.

ve Her iş alanında olduğu gibi muhasebede de demirbaş kavramı kullanılır. Muhasebede kullanılan ve demirbaş hesabı diye adlandırılan kavram; şirketin muntazam ama çalışması için zorunlu olan her çeşit ofis aygıtı ve makinesini; masa, sandalye ve koltuk gibi mobilyaları kapsayan bir kavramdır. çünkü

ve Demirbaş işletmedeki yapılacak işler için lazım olan bir şahıs yada sermaye şirketi üstüne kayıtlı olan, demirbaş listesinde kayıtlı ve kişilere ve zimmetlenmiş demirbaş, makine ve teçhizatlardır. Bir çalışandan diğerine devir edilmesi gereken ve eşyalardır. Demirbaş kapsamına giren malzemeler uzun süre kullanılırlar ve işletme için pozitif değer oluştururlar. çünkü

ve Demirbaşı giderleştirmek için Gelir İdaresi Başkanlığının ve yayınladığı amortisman tablosuna göre demirbaş tutarı yıllara ve aylara bölünerek giderleştirilir. çünkü

Amortisman Nedir, Çeşitleri Nelerdir?

ve Amortisman nedir sualleri, yurttaşların ve muhasebe mesleğine yeni ve başlayanların en çok merak ettiği suallerden biridir çünkü. Bu suallerin yanıtlarını sizler için ve derledik. çünkü

Amortisman en temel anlamda bir varlığın değerinin yavaş yavaş erimesidir. Amortisman Yıllık Hesaplanır. Kıst Amortisman ise ; ilk yıl aylık hesaplanır. Amortisman her dönem sonunda her duran varlık için ayrı ayrı hesaplanır. 1 yıl unutuldu mu, bu daha sonraki yıllarda telafi edilemez. Amortisman oranı sonraki yıllarda değiştirilemez. Duran varlığın ömrünü uzatıcı yatırımlar dışında Amortisman süresi hiçbir şekilde uzatılamaz. Binek otolar dışında duran varlığıın aktife girdiği ay / gün önemli değildir.

Amortisman terimi duran varlıkların yıpranma payını ama ifade etmektedir. Parasal olarak duran varlıklar kullanıldığı muhasebe yarıyıllarına dağıtılarak gider olarak yazılır. çünkü

En çok kullanılacak olan üç farklı amortisman yöntemi vardır. Normal, Azalan ve Fevkalade. çünkü

Normal (eşit tutarlı) Amortisman Yöntemi: Amortisman oranı maddi duran varlığın tutarına sabit bir oran uygulanarak hesap edilir, her yıla eşit rakamlar yazılarak giderleştirilir. çünkü

Azalan Bakiyeler Yöntemi: ama Demirbaşlar normal amortismana ve göre iki kat daha hızlı giderleştirilir ve her yılın hesaplanan amortisman rakamları farklı olur. çünkü

Fevkalade Amortisman Yöntemi: Meydana gelen olağandışı ve durumlarda varlıkların yitirilmesi neticesinde kullanılacak olan amortisman yöntemidir. ama Bazı durumlarda demirbaşın ve belli bir bölümü amortismana tabi tutulabilmektedir. ve

Hangi Hesaplara Amortisman ayrılır ?

251 Yeraltı ve Yerüstü düzenleri

252 Binalar

253 Tesis makine cihazlar

254 Taşıtlar

255 Demirbaşlar

264 özel maliyet

Hangi Hesaplara Amortisman ayrılmaz ?

250 arazi ve arsalar

258 Yapılmakta olan yatırımlar ( ilgili hesaba devir olarak aktifleşir)

Örnek Amortisman Hesabı

ve Örnek vermek ve gerekirse satınalma bedeli 5.000,00 TL olan ve kullanım ömrü ama 5 sene olan bir demirbaşı 5 yıl süre ile her yıl 1.000,00 TL sini gider yazabiliriz. çünkü

Araç Lastikleri amortismana tabi mi? Gider mi yazılmalı?

213 sayılı Vergi Usul Kanununun 313 üncü maddesinde; “İşletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen. iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen değerinin, bu Kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder. Araç Lastikleri amortisman

Amostisman Sınırı

Değeri (01.01.2021 tarihinden geçerli olmak üzere) 1.500,00 TL’yi aşmayan peştemallıklar ile işletmede kullanılan ve değeri 1.500,00 TL’yi aşmayan alet, edevat, mefruşat ve demirbaşlar, amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilir.

İktisadi ve teknik bakımdan bütünlük arz edenlerde bu had topluca dikkate alınır.” hükmü yer almaktadır.

Aynı Kanunun 315 inci maddesinde; Mükellefler amortismana tâbi iktisadî kıymetlerini Maliye Bakanlığının tespit ve ilân edeceği oranlar üzerinden itfa ederler. İlân edilecek oranların tespitinde iktisadî kıymetlerin faydalı ömürleri dikkate alınır.” hükmüne yer verilmiş.

Ek:1 ; ( Araç Lastikleri amortisman )

Bahsedilen maddenin Bakanlığımıza verdiği yetkiye istinaden amortismana tabi iktisadi kıymetler için uygulanacak. “Faydalı Ömür ve Amortisman Oranları” tespit edilmiş ve bu oranlar 333, 339 ve 365 sıra no.lu Vergi Usul Kanunu Genel Tebliğleri ile belirlenmiştir.

Buna ilaveten, 345 sıra no.lu Vergi Usul Kanunu Genel Tebliğinin “I-Ticari Amaçla Kullanılan Araçlar İçin İktisap Edilen Lastiklerin Faydalı Ömürleri” başlıklı (I) bölümünde;

“…339 sıra numaralı Tebliğ ile değişik 333 sıra numaralı Tebliğ eki listenin 3.72 numaralı bölümünde otomobil, kamyon, minibüs, midibüs, yük arabaları, özel amaçlı olarak kullanılan araçlar.

Benzeri araçlara ait lastikler (Yeni satın alınan araçlarda hazır olanlar hariç) yer almakta olup, bunların faydalı ömürleri 2 yıl ve amortisman oranları da % 50,00 olarak tespit edilmiştir.

EK2 ;

Ne var ki Bakanlığa yapılan başvurulardan bazı sektörlerin çalışma şartları gereği, bu sektörlerde faaliyet gösteren mükelleflerin faaliyetlerini devam ettirebilmek için iktisap ettikleri lastiklerin faydalı ömürlerinin söz konusu Tebliğde ilan edilen faydalı ömürden daha az olduğu anlaşılmıştır.

Vergi Usul Kanununun 313 üncü maddesine göre bir iktisadi kıymetin amortismana tabi tutulabilmesi için. İşletmede bir yıldan fazla kullanılması, yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunması ve işletmenin aktifinde kayıtlı bulunması gerekmektedir.

Bu sebeple, ticari amaçla kullanılan araçlar için iktisap edilen lastiklerin, faaliyette bulunulan sektör çalışma şartları gereği tahsis edildiği hizmette kullanılmaya hazır hale geldiği tarih itibarıyla.

Faydalı ömrünün bir yıldan daha az olması halinde amortismana tabi tutulması mümkün olmayacağından kayıtlara doğrudan gider olarak intikal ettirilebileceği tabiidir.” Şeklinde bir açıklama yapılmıştır. Araç Lastikleri amortisman

Buna göre, ticari amaçla kullanılan araçlar için iktisap edilen lastiklerin değerinin (1.1.2021 tarihinden geçerli olmak üzere) 1.500,00 TL’yi aşması ve faydalı ömürlerinin bir yıldan fazla olması durumunda. 339 sıra no.lu Vergi Usul Kanunu Genel Tebliği ile değişik.

333 sıra no.lu Vergi Usul Kanunu Genel Tebliği. eki listenin 3.72 numaralı bölümü uyarınca faydalı ömrünün 2 yıl ve amortisman oranının %50 olarak uygulanması gerekmekte olup, bu şartların birlikte gerçekleşmemesi halinde ise, söz konusu lastiklerin amortismana tabi tutulmayarak kayıtlara doğrudan gider yazılması mümkün bulunmaktadır.

Mal ve Hizmet Alımlarına İlişkin Bildirim Formu ( BA ), Mal ve Hizmet Satışlarına İlişkin Bildirim Formu ( BS ) kısa adları ile BA – BS formları, Bilanço hesabı esasına göre defter tutan mükelleflerin bir şahıs işletmesi yada sermaye şirketinden ( KDV hariç ) 5.000,00 TL ( Beş bin ) ve üzerindeki alış ve satış faturalarına istinaden düzenlediği bildirim formu yada beyannamedir. Daha sade anlatımı ile BA-BS formu verme yükümlülüğü olanlar kimden alırsa yada kime satarsa satsın KDV hariç 5.000,00 TL üzerinde olan her faturayı bildirmek zorundadır. ( Fatura içeriğinin gider, ham madde, ticari mal yada demirbaş olması fark etmez hepsi bildirimlere dahil edilecektir. )

Belirlenen tutarlı alış yada satış işlemlerinde, özel matrah şekline tabi olan mal ve hizmet alış / satışlarında KDV ve ÖTV’ye tabi işlemlerde ise ÖTV dahil tutarlar dikkate alınacaktır, çünkü KDV hesaplanırken ÖTV dahil tutar matrah olarak kullanılıyor. Gider pusulalı işlemlerde gelir vergisi kesintisinden önceki brüt tutar dikkate alınarak BA-BS bildirilimi yapılacaktır.

Ba-Bs Formları hiçbir alış yada sayış evrakı olmasa da boş beyanname verme zorunluluğu vardır. Bildirimlerin verileceği tarihten önce işi bırakan, terk eden, kapanış yapan mükellefler, bildirim formlarını işin bırakıldığı tarihi izleyen ayın ilk gününden başlayarak son günü akşamına kadar vermek zorundadır. Tasfiye halinde olan şirketler bildirim formlarını, tasfiyenin sonuçlandığı tarihten itibaren 30 gün içinde vermek zorundadırlar.

Mükellefler BA-BS bildirimlerini, aylık olarak düzenleyip takip eden ayın ilk gününden başlayarak son günü akşam saat 24:00 a kadar Gelir İdaresi Başkanlığının E-Beyanname sistemi ( https://ebeyanname.gib.gov.tr ) üzerinden onaylayıp, göndermelidir. BA-BS formlarının belirlenen süreler içerisinde hiç gönderilmemesi, eksik gönderilmesi, yanlış gönderilmesi halinde 213 sayılı Vergi Usul Kanunu 355’nci maddesine göre ceza kesilmektedir. Ceza tutarları yazımızın devamında ayrıca belirtilecektir.

Ba Kısaltması ( Bildirim Alış ): Mal ve hizmet alımlarına ilişkin bildirim için kullanılır. BA kısaltmasını değişik şekillerde yorumlayabiliriz Örneğin; Bildirim alış, Büyük alışlar gibi )

Bs Kısaltması ( Bildirim Satış ): Mal ve hizmet satışlarına ilişkin bildirim için kullanılır. BS kısaltmasını değişik şekillerde yorumlayabiliriz Örneğin; Bildirim Satış, Büyük Satışlar gibi )

Ba-Bs Cezası Ne Kadar?

Ba-Bs formları vergiyi doğuran olaylara doğrudan etki eden bir beyanname olmasa da maalesef gecikmesiyle alakalı mükellefler ciddi cezalarla karşı karşıya kalabilmektedir. Şimdi sizler için hangi durumlarda ceza uygulanıp uygulanmadığını yazacağız.

Mükelleflerin bildirim formlarını herhangi bir sebepten dolayı göndermez isebelirlenen sürelerin sonundan başlayarak 3 gün içerisinde vermesi halinde, ceza tutarı 1/10 oranında uygulanmaktadır.

Süresi içerisinde verilen formların 10 gün içinde düzeltmesi halinde ise özel usulsüzlük cezası kesilmeyecektir.

Yukarıda maddenin sürelerini kaçıran mükellefler düzeltmeyi 10. günü takip eden 15 gün içinde vermesihalinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanır. ( 2019 için 1.900 TL’nin 1/5’i olan 380 TL dir. )

Mükelleflerin Ba-Bs formlarını belirlenen sürelerden itibaren 26 gün geçirmesi halinde ise 1.900,00 TL özel usulsüzlük cezası yazılmaktadır.

Ba-Bs Formlarının Amacı Nedir?

Ba-Bs formlarının sisteme yüklenmesi ile birlikte Gelir İdaresi Başkanlığı mükelleflerin gönderdiği formları karşılıklı olarak karşılaştırmakta ve uyumlu olup olmadığını kontrol etmektedir. Burada ki amaç Mükelleflerin sahte ve muhteviyatı itibariyle yanıltıcı belge düzenleyip düzenlemediği yada kullanıp kullanmadığı araştırılır. Bu sayede vergi kaçakçılığı, KDV iadeleri gibi birçok işlemde denetim yapılmış olur.

Ba-Bs Formlarının Hesaplanması

Ba-Bs formları bildirilirken küsuratlar dikkate alınmaz ve yuvarlanmaz, toplam KDV hariç tutarın kuruş kısmı olduğu gibi silinerek beyan edilir. Ayrıca formları bildirirken ay içinde alınan yada verilen belge adetleri de bildirilir.

Örneğin: A firmasına 3 adet satış faturamız var diyelim

Fatura 1

1.500,00

+ KDV

Fatura 2

1.750,45

+ KDV

Fatura 3

3.250,78

+ KDV

Toplam

6501,23

+ KDV

Bizim Form BS de bildireceğimiz belge adedi ve tutar şöyle;

Muhasebe nedir ne anlama gelmektedir sorusuna cevap almak için ve muhasebe tanımını öğrenmek için yazımızı okumaya devam edin. Muhasebe nedir sorusu sorulduğu zaman klasik bir tanım hatırımıza gelmeli, ezber yapmak yerine hem de muhasebenin ne olduğunu öğrenmiş anlamış oluruz. Şimdi geçelim muhasebenin tanımına.

Klasik olarak okullarda da öğretilen Muhasebenin Tanımı kısaca: Bir işletmelerin mali iş ve işlemlerini kaydeden, sınıflandıran, özetleyen ve raporlayan bir bilim dalıdır.

Muhasebe nedir diye sorulduğunda bu özet tanımı bilmemiz, anlamamız soruya cevap vermek için bize yeterlidir ama yine de bu tanım içinde yer alan terimlerin ne demek olduğunu öğrenmemiz ve anlamamız lazım.

Muhasebenin ayrıntılı tanımını yapıldığında muhasebeyi tam açıklamaya ve anlamaya yardımcı olacaktır.

Muhasebe Tanımı: Ekonomik faaliyetlerde bulunan tüm işletme, sermaye şirketi, şahıs şirketlerinin mali nitelikli iş ve işlemlerini kaydeden, sınıflandıran, özetleyerek rapor eden ve sonuçlarını yorumlayan ve analiz eden bir bilim dalıdır.

Muhasebenin tanımını aynı zamanda ” muhasebe nedir ” sorusunun cevabını vermek için kullanılmaktadır. Yani muhasebenin ne anlama geldiğini, ne olduğunu, ne yapması gerektiğini bu tanım ile çözümleyebiliriz. Muhasebeyi tam olarak öğrenmek, bilmek için tanımını anlamamız, bilmemiz yeterli değildir. Tanım da belirtilen terimleri tek tek incelemeli ve ne anlama geldiklerini öğrenmemiz gerekmektedir.

Muhasebeyi öğrenmek ve anlamak için tanımdan faydalanarak konuyu pekiştirelim. Muhasebe, şirket, işletme varlıklarının, kaynaklarının oluşumunu, bunların kullanılma biçimini, işletmelerin yaptığı işlemler sonucunda bu varlık ve kaynak değişmeleri, işletmelerin mali durumlarını açıklayacak bilgileri elde etmemizi sağlayan ve bu bilgilerin işletme ile ilişkili kamu kurumları, finans kurumları, paydaşlar, ortaklara ileten bir bilgi sistemidir. Muhasebe sadece kâr amacı güden işletmeler için değil, kâr amacı olmayan yani kamu yararına çalışan, hizmet eden kuruluşlar için de vardır. Bu yüzden işletme ve şirketleri saymak belki biraz eksik ifade olmaktadır. Ama çoğunlukla muhasebe kâr amacı olan işletmeler için daha fazla önem taşımaktadır.

İşletme Nedir? : Ticari ve kâr etme amacı için kurulan kuruluşlardır. İşletmeler farklı çeşitlerde kurulabilir. Bir kişi yada birkaç kişi bir araya gelip sermayelerini birleştirerek işletme kurabilirler. İşletmeler amaçlarına göre ve kuruluş şekillerine göre çeşitli şekillere ayrılırlar. Bunlar genel olarak şahıs şirketlerive sermaye şirketlerişeklindedir.

Şahıs Şirketi Nedir? : Ortaklarının sorumlulukları sınırsız olan işletme türleridir.

Sermaye Şirketi Nedir? : Ortaklarının sorumlulukları sermayesi kadardır ve sermayesi ile sınırlı olan işletme türleridir.

MUHASEBENİN FONKSİYONLARI NEDİR?

Muhasebenin işlevini yapabilmesi için bazı görevleri vardır. Bu görevlere muhasebenin fonksiyonları denmektedir. Muhasebenin fonksiyonlarını aşağıdaki dört ana madde de sıralayabiliriz

” Muhasebe nedir, İşletme nedir, Şirket nedir ” sorularına artık sizde cevap verebilir olmaya başladınız. Aşağıda sizlere Muhasebenin Fonksiyonlarını daha detaylı anlattığımızda muhasebe bilimini daha da iyi anlamanızı, öğrenmenizi sağlayacaktır.

1- Kaydetme Fonksiyonu: Muhasebenin başlangıcı olan kaydetme fonksiyonu mali nitelikli işlemleri belgelere dayanarak ( Fatura, Yazarkasa Fişi, Gider Pusulası vs. ) muhasebe sistemine uygun olarak muhasebe defterlerine ( Yevmiye Defteri, Defter-i Kebir, Envanter Defteri yada İşletme Defteri ) kayıt yapılmasıdır. Muhasebe sisteminde ilk kayıtlar doğru ve düzgün tutulmadan diğer fonksiyonların hiçbir işlevi kalmaz, yanlış belge ve bilgilerle alınan sonuçlar işletme hakkında hiçbir bilgiyi doğru olarak veremez. Muhasebe de kayıtlar mutlaka belgelere göre yapılmaktadır, belgesiz hiçbir kayıt yapılamaz. Muhasebe sisteminde iki tür kayıt yöntemi vardır. Tek taraflı kayıtveçift taraflı kayıt. Kısaca Tek taraflı kayıt işletme hesabı defteri, Çift taraflı kayıt ise 1. Sınıf tacirlerin tuttuğu bilanço hesabı esasına göre Yevmiye, Kebir ve Envanter defterleridir.

2- Sınıflandırma Fonksiyonu: Belgelere göre kaydedilen bilgiler belirli zaman aralıklarında derlenip niteliklerine göre gruplandırılır. Böylece farklı nitelikte olan ve gruplardaki işlemleri birbirleri ile karıştırmadan farklı sınıflarda incelenebilir. Sınıflandırma işlemleri muhasebe sistemi çerçevesinde muhasebe defterlerinden Büyük Defterlere ( defter-i Kebir ) yapılmaktadır.

3- Özetleme Fonksiyonu: Kaydedilen, Sınıflandırılan işlemler dönem sonlarında özetlenerek daha öz ve anlaşılır sonuçlar çıkarabilmek ve ayrıca yapılan kayıtların sağlamasını yapmak, kayıtları kontrol etmek amacıyla özetlenir. İşletmenin büyüklüğüne göre dönem içinde yüzlerce, binlerce hatta yüzbinlerce işlem yapılmış olur. Yapılan bu işlemeleri tek tek incelemek çok uzun vakit alacağından, aynı nitelikteki işlemleri özetleyerek bir araya getirmek ilgili yönetici, ortak, kamu kurumu, finans kurumlarına daha fazla yarar sağlamaktadır. Muhasebe sisteminde özetleme fonksiyonu için mizan kullanılmaktadır.

4-Raporlama Fonksiyonu: Muhasebe fonksiyonlarının sonuncusu Raporlama Fonksiyonudur. Raporlama fonksiyonunda kaydedilen, sınıflandırılan ve özetlenen işlemler mali tablolar marifeti ile sonuç aşamasına gelir. Raporlama muhasebe sisteminin en son aşaması ve yorum yapma aşamasıdır. Muhasebenin en önemli fonksiyonlarındandır. Raporlama fonksiyonunda işletmelerin mali sonuçları belli olacak, işletme hakkında bilgiler ve yorumlar yapılacaktır. İşletme bu bilgiler ışığında gelecek dönemde yapacağı işlere karar vermekte ve yeni kararlar almaktadır. Raporlama aşamasında kullanılan muhasebe tabloları bilanço ve gelir tablosudur.

Muhasebe saydığımız bu fonksiyonlarını sırasıyla yerine getirerek işletmelerin mali durumu hakkında sonuçlar elde eder; hem işletme sahiplerini, hem kamu kurumlarını hem de diğer paylaşları bilgilendirmektedir. Kısaca muhasebe böyle bir sistemdir ve 26 Aralık 1992 tarihli Resmi Gazetede yayınlanarak yürürlüğe giren Muhasebe Sistemi gün geçtikçe önemini artırmaktadır.

ÖN MUHASEBE NEDİR?

Ön muhasebe işletmelerin resmi işlemleri haricinde günlük olarak para ile ifade edilen işlemlerini bununla alakalı kayıtlarını ve bunların hareketlerini takip etmek için yapılmaktadır. Ön muhasebe işlemleri işletmelerin kendi içerisinde yapılması daha uygundur. Mali müşavirlik ofislerinde tutulan genel yani resmi işlemlerden farklı bir uygulamadır ön muhasebe. Ön muhasebe işlemlerinde Müşteri ve Tedarikçilerle yapılan alışverişlere istinaden Stok Takibi, Fatura Takibi, Ödeme Takibi, Çek-Senet Takibi, Banka Hareketleri takibi yapılmaktadır. Ayrıca Sigorta giriş-çıkış işlemlerini yapmalı yada işlemlerin yapılması için gerekli belgeleri toplayarak ilgilisine teslim etmelidir.

Ön muhasebe sorumlusu bu işlemleri düzenli bir şekilde yaptıktan sonra ay sonlarında evraklarından kendine güzel bir dosya yapmalı, evrak kopyalarını alarak Beyanname işlemleri için evrak asıllarını Genel Muhasebeye teslim etmelidir.

MUHASEBE MESLEĞİ NEDİR? ( Muhasebe Nedir )

İşletme ve şirketlerin büyüklüğüne bağlı olarak muhasebe personel sayıları farklılık göstermektedir. Önemli olan işletme ve şirket muhasebe personelinin yaptığı işi doğru, titiz ve eksiksiz olarak yapmasıdır. Muhasebe mesleğini hakkıyla yapabilmek için ve hataları en aza indirmek için muhasebe, işletme, ekonomi, maliye ve benzeri konularda kişinin eğitim almış olması önemlidir.

Muhasebe mesleği ülkemizde önem verilen ve iş bulma imkânları çok olan bir meslek dalıdır. Ülkemizde her zaman kendini yetiştirmiş, kalifiye muhasebe personellerine ihtiyaç olmuş ve olmaya devam etmektedir, böyle bir avantaj varken muhasebe mesleğini yapan kişilerin işsiz kalma olasılığı azdır.

Muhasebe mesleği detayları fazla olan bir meslek dalı olduğu için kendi arasında kısımlara ayrılmıştır. Bu kısımların en önemlileri; SMMM ( Serbest Muhasebeci Mali Müşavirlik ) YMM ( Yeminli Mali Müşavirlik ) Muhasebe Müdürlüğü, Muhasebe Uzmanlığı, Muhasebe Elemanı, Muhasebe Meslek Öğretmenliğidir. Bu önemli kısımlardan hangisini seçerseniz seçin ilk olarak muhasebe eğitimini en iyi şekilde almanız gerektiğini bilmelisiniz. Muhasebe mesleği için almanız gereken eğitimler ülkemizde genel olarak Lise seviyesinde başlamaktadır. Ticaret Meslek Liseleri ve Anadolu Ticaret Meslek Liseleri bu kurumların öncülerindendir. Bu eğitim daha sonra üniversitelerde devam etmektedir. Ön lisans olarak Muhasebe Bölümü Lisans olarak ise İşletme, İktisat, Ekonomi, Maliye bölümleri tercih edilebilir. Ülkemizde Ticaret Meslek lisesi mezunu olduktan sonra doğrudan muhasebe mesleğine başlayıp iş hayatına atılan binlerce gencimiz mevcut.

Muhasebecilik Mesleği, 1989 yılında çıkan ” Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu ” ülkemizde muhasebe mesleğinin düzenini, çalışma şart ve konularının sınırlarını belirlemiştir. Bu kanun sayesinde tek düzen hesap planı muhasebe sistemine geçilmiş ve muhasebeciler arasında uygulamada yaşanan farklılıklar giderilmiştir. Ülkemizde muhasebe meslek mensupları üç unvana sahip olabilmektedir ancak mesleğe yeni giriş yapmak isteyenler bu unvanlardan sadece ikisini alabilmektedir, Serbest Muhasebeciler geçmişte elde ettikleri haklarını kullanmakta yeni Serbest Muhasebeci mesleğe alınmamaktadır.

– Serbest Muhasebeci Mali Müşavir ( SMMM ) – Yeminli Malî Müşavir ( YMM )

T.C. vatandaşı olmak ( yabancı serbest muhasebeci malî müşavirler hakkındaki hüküm saklıdır )

Medenî hakları kullanma ehliyetine sahip bulunmak.

Kamu haklarından mahrum bulunmamak.

Türk Ceza Kanununun 53 üncü maddesinde belirtilen süreler geçmiş olsa bile; kasten işlenen bir suçtan dolayı bir yıl veya daha fazla süreyle hapis cezasına ya da affa uğramış olsa bile devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar, milli savunmaya karşı suçlar, devlet sırlarına karşı suçlar ve casusluk, zimmet, irtikap, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama veya kaçakçılık suçlarından mahkûm olmamak.

Ceza veya disiplin soruşturması sonucunda memuriyetten çıkarılmış olmamak.

Meslek şeref ve haysiyetine uymayan durumları bulunmamak.” olarak sayılmıştır.

Muhasebe insanların sahip oldukları para ile ölçülebilen varlıkları kontrol eder, inceler ve varlık sahiplerinin çıkarları doğrultusunda yönetir. Eskiden muhasebecinin görevi sadece defter tutmak, beyanname vermek olarak bilinmekteydi, günümüzde ise bilgi üretmek ve varlıkları yönetmek işlevlerini de yerine getirmektedir. İyi bir muhasebe meslek erbabı çağın ihtiyaçlarına uygun bilgi, beceri ve yeteneklerine sahip olmalıdır. Meslek mensubu muhasebe mesleğiyle alâkalı eğitim veren bir bölümden mezun olmalı, mezun olduktan sonra kendisini çeşitli, eğitim, seminer, makaleler ile geliştirmelidir. Meslek mensubu sadece mesleki olarak kendini geliştirmekle alâkadar olmamalı ayrıca yaptığı işlerde meslek ve genel ahlâk kurallarına uygun hareket etmelidir. İş ilişkisinde bulunduğu çevresiyle, işletmelerle karşı dürüst, ahlâklı ve güvenilir olmayı her zaman birinci sırada tutmalıdır hem kendi mesleki kariyeri hem de bütün meslektaşları adına.

Plaka Nasıl Değiştirilir, Plaka İşlemleri Nasıl Yapılır? Ücreti Nedir? Nereden Değiştirilir? Muayeneden kalan araçlar Plakalarını nasıl değiştirir?

Plaka Nasıl Değiştirilir ? Sizler için otomobil, motosiklet ve diğer motorlu taşıtların plaka değişim işlemlerinin nasıl yapıldığını, hangi sırayı izleyerek sorunsuz plaka değişimi yapabileceğinizi anlatacağız.

27.12.2016 tarihinde yürürlüğe giren kanunla beraber plakaları yıpranmış, delinmiş araçlar ağır kusurlu sayılarak muayene tekrarına bırakılmaktadır. Plakalardaki delikler harf ve rakamların üzerinde olmasa bile ağır kusurlu olarak muayeneyi geçmenize mani olmaktadır. Günümüzde köprülerde ve otoyollarda HGS, OGS geçişleri, Hız Radarları vs. hepsi plaka okuyarak işlem yaptığı için plakaların kusursuz olması ihtiyacını ortaya çıkarmıştır, bu sebepler plakaların yenilenmesi muayene esnasında zorunlu hale getirilmiştir.

Öncelikle araç muayenesini yaptıracak kişiler plaka ile ilgili hiçbir işlem yapmadan randevu alarak TÜVTURK araç muayene istasyonuna gidip araçlarını muayene ettirecekler, muayene istasyonunun verdiği evrak ile beraber plaka basmaya yetkili Şoförler Odasına giderek yeni plakalarını bastırabilirler.

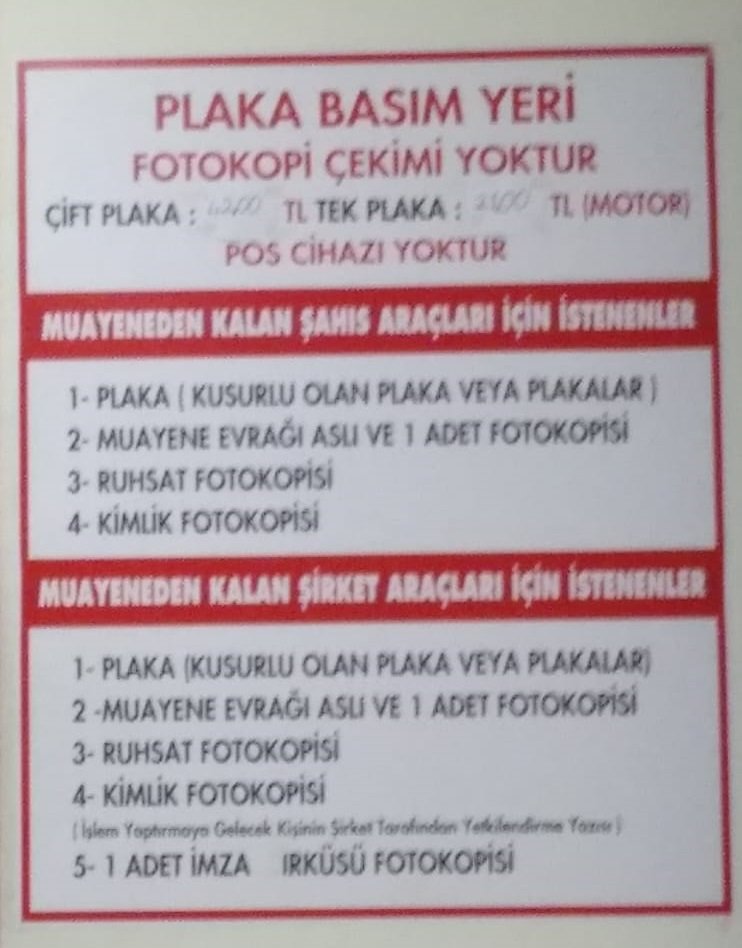

Plaka değişim ücreti:

Tek Plaka 21,00 TL

Çift Plaka 42,00 TL

olarak ücretlendirilmektedir.

Muayene istasyonunun verdiği evrak olmadan Şoförler Odasında plaka değişim işlemini yaptıramazsınız burası çok önemli.

Şoförler Odasına gitmeden önce eski plakalarınızı yanınıza alın ayrıca aşağıdaki evrakların fotokopisini çektirmeniz gerekmektedir.

ŞAHIS ARAÇLARI İÇİN

KUSURLU OLAN PLAKA VEYA PLAKALAR

MUAYENE EVRAĞI ASLI VE 1 ADET FOTOKOPİSİ

RUHSAT FOTOKOPİSİ

KİMLİK FOTOKOPİSİ

ŞİRKET ARAÇLARI İÇİN

KUSURLU OLAN PLAKA VEYA PLAKALAR

MUAYENE EVRAĞI ASLI VE 1 ADET FOTOKOPİSİ

RUHSAT FOTOKOPİSİ

KİMLİK FOTOKOPİSİ

İŞLEM YAPMAYA GELECEK KİŞİ İÇİN ŞİRKET YETKİLİSİ TARAFINDAN İMZALANMIŞ YETKİLENDİRME YAZISI

İMZA SİRKÜLERİ FOTOKOPİSİ

CUMARTESİ GÜNLERİ DE NÖBETÇİ OLARAK BİR ŞOFÖRLER ODASI AÇIK BIRAKILMAKTADIR.

IBAN Çözümleme Nasıl Yapılır, IBAN Nasıl Öğrenilir? | IBAN Numarası Nedir?

IBAN Çözümleme Nasıl Yapılır, IBAN Nasıl Öğrenilir? | IBAN Numarası Nedir? IBAN nedir, ne işe yarar ve ne olduğu, nasıl öğrenildiği insanlar merak etmektedir. Bankacılık işlemleri ile uğraşanlar bu terimle sık sık karşılaşmaktadır. IBAN Bankacılık sektöründe 2010 senesinden itibaren Türkiye’de kullanılmaktadır. İlk kez Avrupa Birliği ülkeleri tarafından kullanılan kalıplaşmış bir hesap numarası standardı olarak bilinmektedir. Şimdi, IBAN numarası nedir? IBAN numarası nasıl öğrenilir? Sorularını cevaplayacağız.

IBAN terimi bir cümlenin baş harfleri ile oluşmuştur. Açılımı ” International Bank Account Number ” olan IBAN’ın Türkçe manası ise, “ Uluslararası Banka Hesap Numarası ”dır. İngilizce karşılığının baş harfleri kullanılarak kısaca IBAN olarak bilinmektedir. İşte, IBAN hakkında diğer soruların cevapları…

IBAN NUMARASI NEDİR?

IBAN, uluslararası standartlarla oluşturulmuş bir banka hesap numarasıdır. Ülkelerin kullandığı IBAN karakter sayısı farklı olabilmekle ancak en fazla 34 karakterden oluşabilir. IBAN numarasının kullanım amacı, bankaların her bir müşteri için açtığı hesap numarasını uluslararası standartta oluşturması ve bu sayede yapılan para transferleri işlemlerinin hızlı, hatasız bir şekilde gerçekleşmesini sağlamaktır.

T.C. Merkez Bankası’nın yayınladığı tebliğ ile 01 OCAK 2010 tarihi itibari ile IBAN numarası kullanımı Türkiye’de zorunlu hale getirilmiştir. Avrupa Birliği Topluluğu düzenlemeleri etrafında, Uluslar arası yapılan para transferlerinin hızını arttırmak, hata oranını azaltmak ve transfer maliyetlerini düşürmek amacıyla bu uluslararası Banka Hesap Numarası standardı oluşturulmuştur.

iban dan Hesap no Bulma ve İban Çözümleme

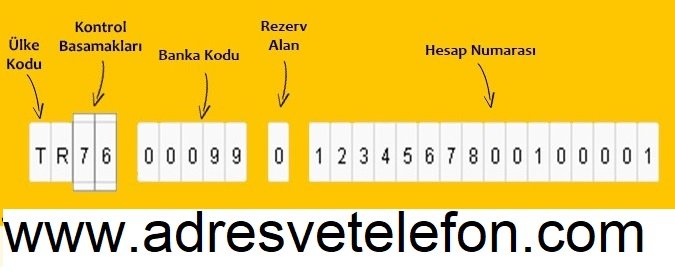

IBAN, Dünya üzerinde hizmet vermekte olan tüm bankalara ve müşterilerine ait hesapların arasında yalnızca bir hesabı işaret eden, bir eşi olmayan harf ve sayılardan oluşan hesap numarasıdır. Her banka hesabının bir IBAN numarası vardır ve olmak zorundadır. Bir IBAN numarası en fazla 34 karakterden oluşabilir. IBAN numarasının ilk dört hanesi, iki haneli ülke kodu ve iki haneli kontrol rakamıdır. Örnek olarak Türkiye’de IBAN numaraları TR ile başlamaktadır.

Kontrol haneleri, IBAN numarasının hatasız ve geçerli bir IBAN olup olmadığını göstermek için eklenmiştir. IBAN numarasının bundan sonraki haneleri, yerel banka hesap numarasını içermektedir. Bu bölüm IBAN numarasının toplam uzunluğu 34 karakteri aşmayacak şekilde ve serbest belirlenmek üzere ülkelere bırakılmıştır. Türkiye’de IBAN numaralarının karakter uzunluğu 26 hane olarak kullanılmaktadır.

IBAN NUMARASI NASIL ÖĞRENİLİR? ( iban çözümleme )

IBAN numaranızı mevcut kullandığınız bir Bankacılık İnternet Şubesi hesabınız varsa onun aracalığıyla, Banka hesap kartınız varsa ATM lerden, Hesabınızın olduğu bankaya ait şubelerden, bankanızın Telefon Çağrı Merkezinden. Bankalar web siteleri üzerinden hesap kodu, şube kodu gibi bilgilerinizle IBAN hesaplama araçları aracılığıyla IBAN numaranızı size vermektedir.

ibandan Banka Bulma

İbanda banka bulmak için yukarıdaki resimde işaretle gösterildiği kodu google da aratarak öğrenebilirsiniz.

IBAN numarası bir müşterinin bir hesabına ait hesap numarasını ifade eder. Yani bir kişinin TL, USD, EUR vs. diğer para birimlerinden olan hesapları için ayrı ayrı IBAN’ları vardır. Bir kişinin bir adet IBAN numarası olması gibi bir durum yoktur, bir hesabın bir IBAN numarası vardır.

IBAN doğrulama işleminde, IBAN numarasının standartlara uygun bir biçimde oluşturulup oluşturulmadığının kontrolü yapılır. Yurtiçinde başka bir bankaya ve Yurtdışına para transferi yapmak isteyen bir kişi, alıcının IBAN numarasını transfer talimatına yada kendisi internet şubesinden gönderecekse sisteme girerek alıcının IBAN numarası gönderici banka tarafından kontrol edilir. Aynı şekilde ATM den transfer yapıldığında da ATM makinesi girilen IBAN numarasını kontrol etmektedir. IBAN numarası hatalıysa, para alıcı bankaya gönderilmez ve hatalı işlem en başta sonlandırılır. Para transferinden önce yapılan IBAN numara doğrulaması sadece geçerli bir IBAN numarası kullanıldığını göstermektedir, doğru kişinin IBAN numarası olup olmadığını kontrol etmemektedir. Transferi yaptığınız kişi ile IBAN numarası uyumsuzsa daha sonra yapılan kontrollerde yanlışlık fark edilerek para hesabınıza iade edilecektir.

İban Kaç Haneli Olur ?

IBAN, uluslararası standartlarla oluşturulmuş bir banka hesap numarasıdır. Ülkelerin kullandığı IBAN karakter sayısı farklı olabilmekle ancak en fazla 34 karakterden oluşabilir.

08.09.1999 tarihinde yapılan emeklilik yasası değişikliği ile sorun meydana gelmiştir. 08.09.1999 tarihinden önce 18 yaşını doldurup işe başlayan bir kadın sigortalı 20 senede ve 38 yaşında, erkek sigortalı ise 25 senede ve 43 yaşında emekliliğe ulaşabiliyor ve maaş bağlanıyordu. 08.09.1999 tarihinde yürürlüğe giren kanunla emeklilik hak etme yaşı kadın çalışanlarda 58, erkek çalışanlarda 60 olarak değiştirildi. 1999 yılından önce sigortalı olan kadın ve erkekler için de kademeli geçiş hükümleri geçerli olmuştur.

Örnek Olarak 1968 tarihinde doğan ve ilk olarak 1987 senesinde sigortalı olan bir erkek çalışan yaş şartı olmasa 25 yıllık sigortalılık süresinin dolduğu 2012 yılında emekli olabilecekti, ama yaş şartı sebebiyle 50 yaşında, yani 2018 yılında emekli olmaya hak kazanıyor ve emeklilikte yaş sınırına takılıyor.

EYT Açılımı Nedir?

EYT = Emeklilikte Yaşa Takılanlar

4.500 GÜN PRİMİ OLAN ERKEKLERE EMEKLİLİK ( KISMİ )

1- 60 yaşını doldurmuş olması

2- İlk giriş tarihinin üzerinden 25 yıl geçmiş olması

3- En az 4500 gün prim ödemek şartı ile kısmı emekli olma hakları vardır.

1 MAYIS 2008 TARİHİNDEN SONRA SİGORTALI OLAN ERKEK ÇALIŞANLARIN EMEKLİLİK ŞARTLARI NELERDİR?

Normal Emeklilik Şartları: 7200 gün primi 31.12.2005 tarihine kadar ödemiş olan erkek çalışanlar 60 yaşında emekli olmaya hak kazanmaktadır. Yıllara göre emeklilik hakkını kazananların bilgileri aşağıdaki tablodadır.

01.01.2036 – 31.12.2037 Yılları Arasında 7200 Gün Primi Tamamlayanlar

61 Yaşında

01.01.2038 – 31.12.2039 Yıllara Arasında 7200 Gün Primi Tamamlayanlar

62 Yaşında

01.01.2040 – 31.12.2041 Yıllara Arasında 7200 Gün Primi Tamamlayanlar

63 Yaşında

01.01.2042 – 31.12.2043 Yıllara Arasında 7200 Gün Primi Tamamlayanlar

64 Yaşında

01.01.2044 – 31.12.2045 Yıllara Arasında 7200 Gün Primi Tamamlayanlar

65 Yaşında

01.01.2046 – 31.12.2047 Yıllara Arasında 7200 Gün Primi Tamamlayanlar

65 Yaşında

Erkek ve Kadın Çalışanların Sosyal Güvenlik Kurumun’dan 5400 gün ile emekli olabilmesi için şartlar;

İlk sigortalılık tarihi 08.09.1999 ve 01 Mayıs 2008 arasın olan kadın ve erkekler 4/a bendi kapsamına göre 4500 gün ile emekli olabiliyor. ( Kadınlar 58, Erkekler 60 yaşında ).

5400 gün ile kısmi emeklilikte ise şartlar şu şekilde;

Emeklilik yaşının tespit edilmesi için 5400 prim gününün tamamlandığı seneye bakılarak kademeli emeklilik şartları kontrol edilir. Buna göre; 5400 günü 31.12.2005 tarihinde tamamlayan bir erkek sigortalı 63 yaşında emeklilik hakkını kazanmış olur. 01.05.2008 tarihinden sonra sigorta girişi olanlar ise primini 01.01.2036’ya kadar 5400 prim gününü tamamlaması şartı ile, 63 yaşını doldurduğu tarihte emekli olmaya hak kazanıyor. 5400 gün prim koşulu da bir kademeye tabi ve 4600 günden başlayan kademe her sene için 100 prim günü artışla 5400 günde sabitlenmektedir.

KADINLARDA EMEKLİLİK ŞARTLARI

Sosyal Güvenlik Kanunlarımız ülkemizde ve dünyada kadınlara pozitif ayrımcılık yaparak erkeklere göre prim gününde ve yaş şartlarında erkeklere göre daha az prim ödeme gün sayısı ve daha erken yaşta emeklilik imkanı sağlamaktadır. Kadın çalışanlar da erkeklerde olduğu gibi yaş haddinde de emekli olup kısmi emekli aylığı alabilmektedir. SGK kapsamında kadınların emeklilik yaşı, işe ilk giriş tarihine göre değişmektedir. İlk kez 01 Mayıs 2008 tarihinden sonra sigortalı olunması halinde 58 yaş ve 7200 prim günü şartıyla kadınlar emeklilik hakkına sahip olabiliyor. Ancak bir kadının 58 yaşında emeklilik hakkına sahip olabilmesi için 7200 prim gününü 31 Aralık 2035 tarihine kadar tamamlarsa emekliliğe hak kazanıyor.

SSK ya da diğer sigorta kapsamlarda ( Bağ-Kur, Emekli Sandığı ) ilk işe giriş tarihiniz 08.09.1999 tarihi ile 30.04.2008 tarihleri arası ise; 4500 gün 25 yıllık sigortalılık süresi ve 58 yaşı tamamlamanız halinde SSK yaş haddinden emekli olabilirsiniz.

SSK ya da diğer sigorta kapsamlarda ( Bağ-Kur, Emekli Sandığı ) ilk işe giriş tarihiniz 01 Mayıs.2008 tarihi ve sonrası ise 5400 prim gün 61 yaşı tamamlanması halinde emekliliğe hak kazanabilirsiniz.

Türkiye Emekliler Derneği ( TÜED ) Genel Mali Sekreteri Ömer Kurnaz, Anadolu Ajansı muhabirine verdiği röportajda, Sosyal Güvenlik Kanunlarında yapılan değişikliklerle emekliliğe hak kazanma şartlarının zorlaştırıldığını söyledi. Özellikle 01.01.2000 tarihinde yürürlüğe giren 4447 sayılı İşsizlik Sigortası Kanunuyla 01.10.2008 tarihinde uygulamaya giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunuyla yaş sınırının yükseltildiği, emekli aylıklarının bağlanma süresinin geciktirildiğini belirten Ömer Kurnaz, şöyle devam etti: ” Sigortalılık süresi ve prim ödeme gün sayısını yerine getiren yüz binlerce sigortalı, yaş şartlarını yerine getiremediği için emekli olma hakkını kazanamıyor.

Belli yaşa gelen, orta yaşın üzerine çıkan bu çalışanlar işverenler tarafından kendilerini verimsiz, yetersiz görmesi sebebiyle işlerinden çıkarılmakta, gelirsiz kalabilmektedir. Devletimiz yaş sınırı dışındaki koşullarını yerine getiren sigortalıların gelirsiz ve sağlık haklarından yoksun kalmaması için bir formül geliştirmeli.” Muhalefet partilerine mensup milletvekillerinin EYT ( emeklilikte yaşa takılanlarla ) ilgili hazırladığı kanun teklifleri ve destek açıklamalarının kendilerini ve EYT lileri memnun ettiğini dile getiren Ömer Kurnaz, ” Toplumsal bir mağduriyete dönüşen bu sorun, daha fazla vakit geçirilmeden siyaset üstü bir bakış açısıyla çözüme kavuşturulmalı.” dedi.