İçindekiler

Amortisman Nedir? Amortisman Hesaplama Nasıl Yapılır?

Amortisman Nedir? Amortisman Hesaplama Nasıl Yapılır? sorusu sık sık aranmaktadır. Peki nedir bu amortisman?

Amortisman kelimesinin sözlük anlamı yıpranma payı demektir. Şirketlerde demirbaşlar yani uzun süreli kullanılan makine, teçhizat ve eşyalar genellikle 1 seneden daha uzun süre kullanılmakta ve bu süre içerisinde yıpranarak değer kaybetmektedir. Değer kaybeden demirbaşların bu durumlarında makine, teçhizatların kullanım süresi boyunca gider olarak yazılması gerekmektedir.

Şirketlerin ticari ömürlerine etki eden birden fazla sebep vardır. Bu sebeplerden biri de amortisman kavramıdır. Şirketlerin bilanço tablolarının Aktif bölümünün altında yer alan Duran varlıklar zaman içinde kullanıma bağlı olarak yıpranır ve eskir. Duran varlıkların bu yıpranma ve tükenme payının hesaplanmasını ifade eden kavram muhasebe dilinde amortisman denmektedir.

Firmalar faaliyetlerini devam ettirebilmek adına satın aldıkları eşyalar, makileneler, araçlar, binalar zamanla eskimeye başlar ve bu eşyaların ekonomik değeri azalır. Firmalardaki demirbaşların, belirli bir kullanımdan sonra yıpranması ya da eskimesi söz konusu olduğunda varlıkların ekonomik ömrü boyunca gider kaydedilmesi gerekir. Amortisman gideri, mali dönemlere bölünerek hesaplanır ve gider olarak kaydedilir. Böylelikle varlıklar, kullanıldıkları muhasebe dönemlerine dağıtılmak suretiyle gider yazılmış olur.

Nelere Amortisman Ayrılır, Şartları Nedir ?

Amortisman özet olarak bir seneden uzun ömrü demirbaş, makina, teçhizat, taşıt ve binalara ayrılır.

- Muayyen bir maddi varlığın şirkette 1 yıldan uzun süre kullanılabilir halde olması,

- Varlığın yıpranma, aşınma ve ya eskime sebebiyle kıymetinin azalması,

- Değerleme zamanında envantere dahil ve kullanıma hazır olması,

- İktisadi kıymetin değerinin, ilgili yılda gelir idaresi başkanlığı tarafından belirlenen amortisman sınırını aşması gerekmektedir.

Amortisman Ayırma Yöntemleri Nelerdir?

Çeşitli amortisman ayırma yöntemleri olsa da genel olarak kullanılmakta olan amortisman ayırma yöntemleri üçe ayrılmaktadır. Bu yöntemleri aşağıda sizler için ayrı ayrı açıklayacağız. Bu Türler şöyledir; Normal Amortisman Yöntemi, Fevkalade Amortisman Yöntemi ve son olarak Azalan Bakiyeler Yöntemidir.

Normal Amortisman Yöntemi:

Bu yöntem ayrıca eşit tutarlı amortisman yöntemi olarakta bilinir. Demirbaş listemizde yer alan makine ve teçhizatlara sabit bir oranda amortisman uygulanarak ya da “ Demirbaş Tutarı / Varlığın ekonomik ömrü ” formülü ile hesaplanmasından dolayı eşit tutarlı amortisman olarak da bilinmektedir. Örnek: 10.000 TL değerli ve 5 Yıl ömrü olan bir demirbaş için bir yıllık amortisman tutarı şöyledir; 10.000 / 5 = 2.000 TL yıllık amortisman tutarıdır. Bunu aylık yada geçici vergi dönemleri içinde ayrıca bölebilirsiniz.

Fevkalade Amortisman Yöntemi ( Amortisman Nedir )

VUK’un 317. maddesi hükmüne göre bu amortisman yöntemi şirketlerin başına gelebilecek Sel, deprem, yangın, fırtına, su basması, doğalgaz patlaması gibi doğal afetlerin meydana geldiği olağan üstü durumlarda kaybedilen varlıklar için kullanılmaktadır. Fevkalade amortisman kendi içerisinde 3e ayrılmaktadır Doğal Afetlerde Fevkalade Amortisman, Yeni İcatlar Dolayısıyla Fevkalade Amortisman, Cebri Çalışma Dolayısıyla Fevkalade Amortisman.

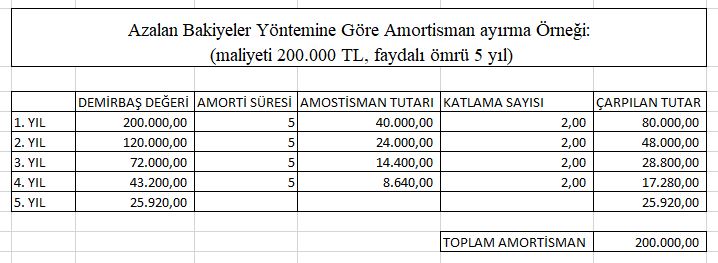

Azalan Bakiyeler Yöntemi ( Amortisman Nedir )

Bilanço hesabı esasına göre defter tutan şirketler normal amostisman ve azalan bakiyeler yönteminden istediğini seçerek uygulayabilir. Azalan bakiyeler yönteminin bir diğer adı da hızlandırılmış amortisman yöntemidir. Azalan bakiyeler yöntemi ile demirbaşlara uygulanan amortisman oranı normal amortisman yöntemine göre 2 kat daha fazla uygulanır. Gider hesaplamaları, her sene için devreden net hesap defter değeri üzerinden hesaplanmaktadır.Azalan bakiyeler yönteminde, yıllık amortisman tutarı, önceki yıllarda hesaplanıp gider yazılan birikmiş amortismanlar demirbaşın maliyet değerinden düşülerek kalan tutar üzerinden tekrar hesaplanmaktadır. Varlığın amortisman süresinin son senesinde kalan tutar, son yılda tamamen gider yazılır. Azalan bakiyeler yöntemi ilk yıllarda avantajlı son yıllarda dezavantajlıdır. İlk senelerde daha fazla, son senelerde daha az tutarda gider yazılmasını sağlar.

Amortisman Nedir

______________________________________________________

Web sitemizden ve yazımızdan memnun kaldıysanız arkadaşlarınızla paylaşmanızı ve yorum yazmanızı rica ederiz.

______________________________________________________

Web sitemiz 2019 yılında ziyaretçilerinin hizmetine açılmıştır.

Web sitemizin amacı ziyaretçilerimizin aradığı Resmi ve Özel Kurum – Kuruluşlara ait Adres, Telefon, Mail, Faks, Yol tarifi gibi bilgilere hızlı ve ücretsiz olarak ulaşımını sağlamaktır, hizmetimiz daima ücretsiz olarak devam edecektir.

Web sitemiz bu anlamda sürekli güncellenen Dijital Rehber olarak hizmet verecektir.

Kendi Firmanıza, Şahsınıza ait iletişim bilgilerinin sitemizde yayınlanmasını isterseniz İLETİŞİM sayfamızdan bizimle irtibata geçebilirsiniz.

Ayrıca çeşitli konularda ( vergi, mevzuat, sağlık, spor vs. konularda ) makaleler ve yazılar sizler için sitemizde yayınlanacaktır.

AdresVeTelefon.com sitesiyle alakalı istek, şikayet, teşekkür ve önerilerinizi bilgi@adresvetelefon.com mail adresine göndererek yada iletişim sayfasından bizlere yazarak ulaşabilirsiniz.

İnternet sitemizdeki herhangi bir içeriği, tasarımı, kodu yazılı izin almadan kısmen veya tamamen kullanmak cezai işlem gerektirir, böyle bir durumda yasal takip başlatılacaktır.

[…] Demirbaş Sınırı nedir ve Amortisman Sınırı nedir soruları sık sık […]

[…] IBAN NUMARASI DOĞRULAMA NEDİR ? […]