Enflasyon muhasebesi, bir ekonomideki genel fiyat düzeyinin nasıl hesaplandığını ve ölçüldüğünü tanımlayan bir kavramdır. Temel olarak, enflasyon muhasebesi, fiyatlar genel düzeyinin değişimini ölçmek için kullanılan metodoloji ve hesaplama yöntemlerini içerir. Enflasyon Muhasebesi Nedir?

Enflasyon genellikle birkaç farklı şekilde ölçülür:

1. **Tüketici Fiyatları Endeksi (TÜFE)**: TÜFE, tipik olarak tüketicilerin bir sepet temelindeki belirli mallar ve hizmetler için ödediği ortalama fiyatları gösterir. Bu endeks, genellikle hane halklarının temel harcamalarını yansıtan ürünlerin fiyatlarını takip eder.

2. **Üretici Fiyatları Endeksi (ÜFE)**: ÜFE, üreticilerin maliyetlerindeki değişimleri ölçer ve üretim sürecindeki fiyat değişikliklerini yansıtır. Bu endeks, üretim aşamasındaki enflasyon baskılarını gösterir.

3. **Çekirdek Enflasyon**: Çekirdek enflasyon, genellikle enerji ve gıda gibi volatil fiyat bileşenlerinden arındırılmış, daha istikrarlı bir enflasyon ölçüsüdür. Bu ölçüm, genel ekonomik koşulları daha net bir şekilde yansıtmaya çalışır.

Enflasyon muhasebesi, ekonomik politika oluşturucuları, merkez bankaları ve piyasa katılımcıları için önemlidir çünkü ekonomik istikrarı değerlendirmeye ve gerektiğinde politika ayarlamaları yapmaya yardımcı olur. Bu muhasebe yöntemleri genellikle belirli bir dönemdeki enflasyon oranlarını hesaplarken kullanılır ve ekonomik göstergelerin izlenmesinde kritik bir rol oynar.

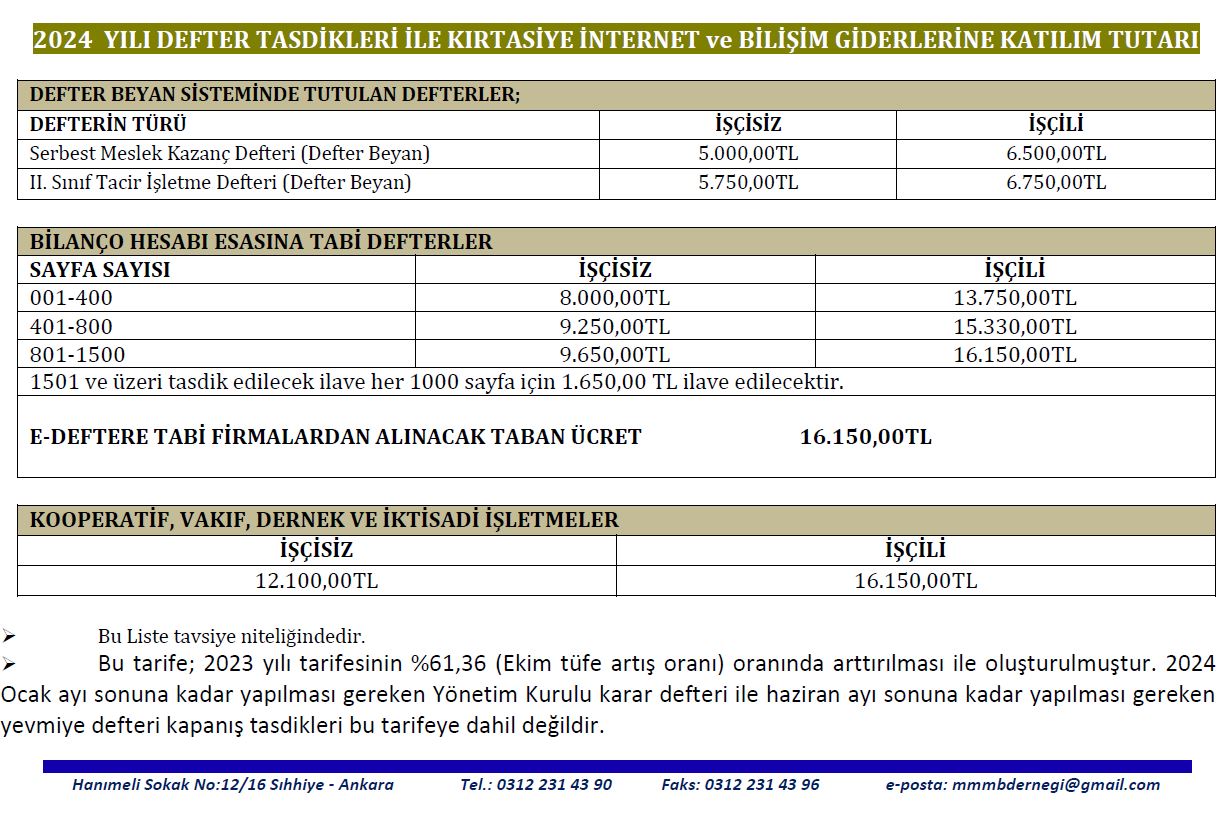

Her sene aralık ayının gelmesi ile beraber mali müşavirler ve mükellefleri arasında konuşulan defter parası yada diğer ismiyle defter tasdik ücretinin neden alındığı, talep edildiği, içeriğinin ne olduğu, hangi giderleri kapsadığını, neden işletme sahiplerinden talep edildiğini, işletmelerin kendi defter tasdik işlemlerini kendileri halledip, halledemeyeceği ve en çokta ücretin ne olacağı konusu, noterlere ödenen defter tasdik ücretinin ne kadar olduğu ve noter defter tasdik fiyat listesini sizlere aktaracağız.Yazımızın içinde sizlere aktaracağımız Noter Defter Tasdik Harçlarının içine A4 kağıt yada sürekli form ücreti ve Mali Müşavirinizin bu iş için ayıracağı vakit için yansıtacağı hizmet bedelini de dikkate almayı unutmayınız.Aslında her işletme sahibinin bildiği gibi her sene Aralık ayı içinde firmalar / işletmeler bir sonraki sene kullanacağı resmi defterleri notere tasdik ettirmekle mükelleftir. Resmi defterlerin noter tasdik işlemleri mali müşavirler tarafından yapılabileceği gibi isterseler mükellef tarafından da yapılabilir, isterseler mali müşavirlerinden destek alınabilir.______________________________________________________

İlk olarak belirtmek isterim ki Resmi Defter Tasdik işlemi, genel bir mali müşavirlik hizmeti değildir ve genel bir hizmet olmaması sebebi ile mali müşavirlik hizmet protokolü kapsamında değildir. ( Adres değişikliği, ana sözleşme değişikliği ve benzeri işlemler gibi ) Defter tasdik işlemi konusu size yüksek ihtimal ile sözleşme imzalama aşamasında anlatılmış ya da noter tasdik işlemleri sürecine başlamadan bildirilmiştir.Mali Müşavirlik işletmesinin yukarda yer alan noter harç bedeli ve A4 kağıdı ya da Sürekli form bedeline ilave olarak hizmet ücreti talep etmesi çok normaldir.Günümüzde mali müşavirler odaları her sene defter tasdik ücreti yada defter parası için ücret tarifesi gibi tavsiye ücretler belirlemektedir, sözleşmenizde bu rakamları da dikkate alacağınızı yazabilirsiniz.Hizmet Bedeli bu süreçte ara sıra oluşabilen belgesiz giderler ve bu işe harcanan mesainin bedeli olarak sizden istenmektedir.______________________________________________________

Defter Tasdik Hizmet Bedelinin Tutarı Nedir, Nasıl Belirlenir ? ( 2024 Defter Tasdik Ücretleri )

Defter Tasdik hizmeti bedeli tutarı ilk çalışmaya başladığınızda imzaladığınız protokol ile belirlenebileceği gibi, resmi defter tasdik işlemleri yapılmadan hemen önce de mali müşavir ve mükellef arasında tespit edilebilir. Bu bedel çalışmakta olduğunuz mali müşavirlik işletmesinin hizmet kalitesi, çalıştırdığı personelin niteliği gibi kriterlere göre de değişiklik gösterebilir. Benim fikrim ve kanaatim sözleşme esnasında mali müşavirler odasının açıkladığı ücret tarifesi üzerinden bir kalem seçmek ve her sene bu kalem üzerinden anlaşma yapmaktır.______________________________________________________

İLLERE GÖRE DEFTER TASDİK ÜCRETLERİDİ NEDİR?

2024

ANKARA MALİ MÜŞAVİRLER ODASI ÜCRETİ İÇİNTIKLAYINIZ.

Sizler için aşağıda niteliklerini belirttiğimiz işletmeler / Serbest Meslek mensupları defter tasdik ettirmeden Maliye Bakanlığının defter beyan sistemini kullanacaklardır.

Sizler için kısaca açıklayalım; Defter beyan sistemi maliye bakanlığının belirlediği bazı mükelleflerin resmi defterlerini kendi sistemi üzerinde kaydetmeye, tutmaya izin veren elektronik defter sistemidir.______________________________________________________

Kimler Defter Beyan Sistemini Kullanabilir ?

Serbest Muhasebeci Mali Müşavirler, Avukatlar, Serbest Çalışan Mühendis, Serbest Çalışan Mimar, Serbest Çalışan Doktorlar ve özet olarak serbest meslek erbaplarıdır.

İşletme Defteri tutan mükellefler. ( Sizi yanıltmaması gereken konu ” İşletme hesabı esası ” ve ‘’ Bilanço Hesabı Esası ‘’ konusudur. Bir şahıs şirketi işletme hesabı yada bilanço hesabı tutabilir bu sebeple her şahıs şirketi işletme hesabı esasına göre defter tutmaz. Bilanço esasına göre tutan mükellefler yine noterden defter tasdik ettirmek zorundadır, 2021 yılında bilanço hesabı hadlerini aşıyorsanız tasdik ettirmeniz gerekli. )

Özet olarak serbest meslek erbabı iseniz yada işletme esasına göre defter tutuyorsanız veya basit usül mükellef iseniz noterden defter tastiği yaptırmanıza gerek yoktur.

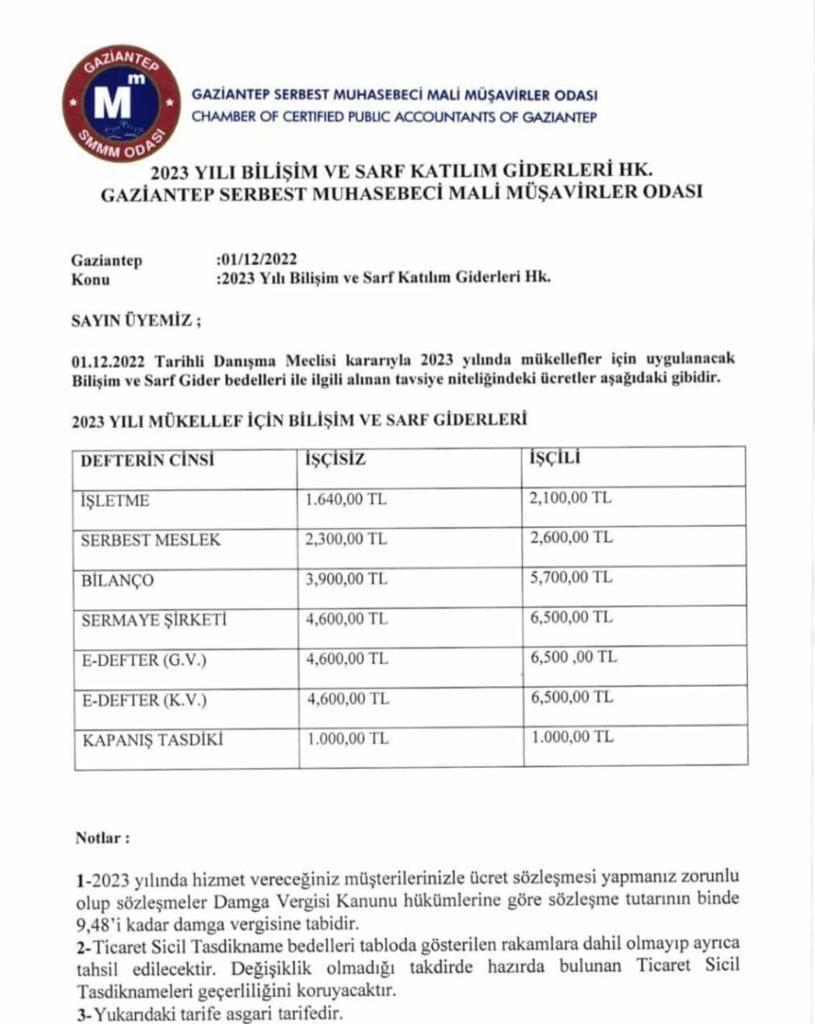

Her sene aralık ayının gelmesi ile beraber mali müşavirler ve mükellefleri arasında konuşulan defter parası yada diğer ismiyle defter tasdik ücretinin neden alındığı, talep edildiği, içeriğinin ne olduğu, hangi giderleri kapsadığını, neden işletme sahiplerinden talep edildiğini, işletmelerin kendi defter tasdik işlemlerini kendileri halledip, halledemeyeceği ve en çokta ücretin ne olacağı konusu, noterlere ödenen defter tasdik ücretinin ne kadar olduğu ve noter defter tasdik fiyat listesini sizlere aktaracağız.

Yazımızın içinde sizlere aktaracağımız Noter Defter Tasdik Harçlarının içine A4 kağıt yada sürekli form ücreti ve Mali Müşavirinizin bu iş için ayıracağı vakit için yansıtacağı hizmet bedelini de dikkate almayı unutmayınız.

Aslında her işletme sahibinin bildiği gibi her sene Aralık ayı içinde firmalar / işletmeler bir sonraki sene kullanacağı resmi defterleri notere tasdik ettirmekle mükelleftir. Resmi defterlerin noter tasdik işlemleri mali müşavirler tarafından yapılabileceği gibi isterseler mükellef tarafından da yapılabilir, isterseler mali müşavirlerinden destek alınabilir.

İlk olarak belirtmek isterim ki Resmi Defter Tasdik işlemi, genel bir mali müşavirlik hizmeti değildir ve genel bir hizmet olmaması sebebi ile mali müşavirlik hizmet protokolü kapsamında değildir. ( Adres değişikliği, ana sözleşme değişikliği ve benzeri işlemler gibi ) Defter tasdik işlemi konusu size yüksek ihtimal ile sözleşme imzalama aşamasında anlatılmış ya da noter tasdik işlemleri sürecine başlamadan bildirilmiştir.

Mali Müşavirlik işletmesinin yukarda yer alan noter harç bedeli ve A4 kağıdı ya da Sürekli form bedeline ilave olarak hizmet ücreti talep etmesi çok normaldir.

Günümüzde mali müşavirler odaları her sene defter tasdik ücreti yada defter parası için ücret tarifesi gibi tavsiye ücretler belirlemektedir, sözleşmenizde bu rakamları da dikkate alacağınızı yazabilirsiniz.Hizmet Bedeli bu süreçte ara sıra oluşabilen belgesiz giderler ve bu işe harcanan mesainin bedeli olarak sizden istenmektedir.

Defter Tasdik Hizmet Bedelinin Tutarı Nedir, Nasıl Belirlenir ? ( 2023 Defter Tasdik Ücretleri )

Defter Tasdik hizmeti bedeli tutarı ilk çalışmaya başladığınızda imzaladığınız protokol ile belirlenebileceği gibi, resmi defter tasdik işlemleri yapılmadan hemen önce de mali müşavir ve mükellef arasında tespit edilebilir. Bu bedel çalışmakta olduğunuz mali müşavirlik işletmesinin hizmet kalitesi, çalıştırdığı personelin niteliği gibi kriterlere göre de değişiklik gösterebilir. Benim fikrim ve kanaatim sözleşme esnasında mali müşavirler odasının açıkladığı ücret tarifesi üzerinden bir kalem seçmek ve her sene bu kalem üzerinden anlaşma yapmaktır.

Sizler için aşağıda niteliklerini belirttiğimiz işletmeler / Serbest Meslek mensupları defter tasdik ettirmeden Maliye Bakanlığının defter beyan sistemini kullanacaklardır.

Sizler için kısaca açıklayalım; Defter beyan sistemi maliye bakanlığının belirlediği bazı mükelleflerin resmi defterlerini kendi sistemi üzerinde kaydetmeye, tutmaya izin veren elektronik defter sistemidir.______________________________________________________

Kimler Defter Beyan Sistemini Kullanabilir ?

Serbest Muhasebeci Mali Müşavirler, Avukatlar, Serbest Çalışan Mühendis, Serbest Çalışan Mimar, Serbest Çalışan Doktorlar ve özet olarak serbest meslek erbaplarıdır.

İşletme Defteri tutan mükellefler. ( Sizi yanıltmaması gereken konu ” İşletme hesabı esası ” ve ‘’ Bilanço Hesabı Esası ‘’ konusudur. Bir şahıs şirketi işletme hesabı yada bilanço hesabı tutabilir bu sebeple her şahıs şirketi işletme hesabı esasına göre defter tutmaz. Bilanço esasına göre tutan mükellefler yine noterden defter tasdik ettirmek zorundadır, 2021 yılında bilanço hesabı hadlerini aşıyorsanız tasdik ettirmeniz gerekli. )

Özet olarak serbest meslek erbabı iseniz yada işletme esasına göre defter tutuyorsanız veya basit usül mükellef iseniz noterden defter tastiği yaptırmanıza gerek yoktur.

Mali müşavir olmanın Genel ve Özel şartları söz konusudur. Sizler için genel ve özel şartların detaylarını yazacağız.

Genel Şartlar :

1-Türkiye umhuriyeti vatandaşı olmak ( yabancı kişilerin SMMM olması için hakkındaki hüküm saklıdır, cumhurbaşkanı onayı gereklidir. )

2-Medeni hakları kullanma ehliyetine sahip bulunmak.

3-Kamu haklarından mahrum bulunmamak.

4-Türk Ceza Kanununun 53 üncü maddesinde belirtilen süreler geçmiş olsa bile; kasten işlenen bir suçtan dolayı bir yıl veya daha fazla süreyle hapis cezasına ya da affa uğramış olsa bile devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama veya kaçakçılık suçlarından mahkum olmamak.

5-Ceza veya disiplin soruşturması sonucunda memuriyetten çıkarılmış olmamak.

6-Meslek şeref ve haysiyetine uymayan durumları bulunmama

Özel Şartlar :

1-Hukuk, iktisat, maliye, işletme, muhasebe, bankacılık, kamu yönetimi ve siyasal bilimler dallarında eğitim veren fakülte ve yüksekokullardan mezun olmak veya denkliği Yükseköğretim Kurumunca tasdik edilmiş yabancı yükseköğretim kurumlarından en az lisans seviyesinde mezun olmak veya diğer öğretim kurumlarından lisans seviyesinde mezun olmakla beraber bu fıkrada belirtilen bilim dallarından lisansüstü seviyesinde diploma almış olmak.

2-En az 3 yıl staj yapmış olmak. (Staja Giriş Sınavını kazandıktan sonra)

3-S.M.M.M sınavını kazanmış olmak. (Yeterlilik sınavı)

4-Kanunları uyarınca vergi inceleme yetkisini almış ve mesleki yeterlilik sınavında başarılı olduktan sonra yeminli mali müşavirlik sınavını vermiş olanlarda, serbest muhasebeci mali müşavirlik sınavını kazanmış olma şartı aranmaz.

5-Serbest muhasebeci mali müşavirlik RUHSATI almış olmak.

SMMM OLMAK İÇİN İZLENECEK YOL

SMMM’nin açılımı bildiğiniz gibi Serbest Muhasebeci Mali Müşavirdir. SMMM ile Mali müşavir terimi aynı kişiler için kullanılmaktadır. SMMM olmak için yukarıda yazdığımız mali müşavir olmanın genel ve özel şartlarını yerine getirmek yeterlidir.

MALİ MÜŞAVİR OLMANIN ŞARTLARI NELERDİR

Mali müşavir olmanın özel ve genel şartları vardır. Bu şartları yerine getirmeden mali müşavir olma imkanı yoktur.

MALİ MÜŞAVİR OLMANIN YOL HARİTASI

Mali müşavir olmak için ilk olarak lisans seviyesinde ilgili bölümlerden mezun olmanız gerekmektedir. Ardından bulunduğunuz ildeki SMMM odasına başvuru yaparak staj başlatma dosyası açmanız ve staj başlatma sınavına girmeniz gerekmektedir, sınavı kazandığınız taktirde 3 yıl boyunca staj yapmanız, ardından da yeterlilik sınavına girmeniz gerekmektedir, yeterlilik sınavını kazanırsanız hayırlı olsun mali müşavir oldunuz.

MALİ MÜŞAVİR NEDİR

Mali Müşavirlik 5786 sayılı kanunla Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu olarak düzenlenmiştir. Mali müşavir ruhsatı almaya hak kazanmış kişilere mali müşavir denir. Müşavir kelime anlamı olarak danışma demektir yada mali danışmanlık yapan kişilerdir.

MALİ MÜŞAVİR NE İŞ YAPAR

Mali müşavirin yaptığı işler çalışma durumuna göre değişiklik gösterebilir. Serbest yada bağımlı çalışan mali müşavirler birbirine çok benzer işler yapsalarda ufak tefek farklılıklar olmaktadır. Serbest muhasebeciler firmaların sadece fatura ve banka işlemlerini sisteme kaydedip beyanname süreçlerini yürütürler ama bağımlı çalışanlar şirketin her türlü işi ile daha detaylı ilgilenmektedir.

MALİ MÜŞAVİR KİMDİR ?

Mali müşavir vergi mükellefi ve devlet kurumları arasında aracılık yapan, serbest yada bağımlı çalışan mali müşavir olmaya hak kazanmış ve mali müşavir ruhsatını bağlı bulunduğu mali müşavir odasından almış kişilerdir.

MALİ MÜŞAVİR GÖREVLERİ NEDİR?

Mali müşavirin görevleri çalıştığı kuruma göre değişiklik gösterebilmektedir. Ayrıca serbest çalışan ve bağımlı çalışan mali müşavirlerin görevlerinde de farklılıklar olabilir. Biraz açıklamak gerekirse;

Serbest Muhasebeci Mali Müşavirler: Müşterilerinin genelde faturalarını işlerler, fişlerini işlerler, banka hareketlerini işlerler, müşterilerinin beyannamelerini düzenleyip gönderirler, müşterilerinin bankaya vermek için ihtiyaç duyduğu gerekli bilgi ve belgeleri ( mizan, kurumlar vergisi beyannamesi, gelir vergisi beyannamesi vs. ) temin ederler. Müşterilerinin diğer merak ettiği konuları ve sorularını yanıtlarlar. SGK işlemlerini yaparlar. ( aylık bildirge gönderilmesi, işçi giriş, çıkış işlemleri vs. ) Ayrıca ticaret sicil işlemleri, şirket kuruluşu, kapanışı, adres değişikliği gibi işlemler yapılmaktadır.

Bağımlı çalışan Mali Müşavirler: Serbest muhasebecilerin yaptığı işlerle çok benzerdir, ayrıca bir firmada çalışan mali müşavir firmanın satış faturasını da kesebilir, bankadan havale EFT işlemlerini yapabilir, firmanın vergi dairesi işlemlerini, SGK işlemlerini bu kurumlara giderek yürütebilir. Ayrıca ticaret odası işlemleri, sanayi odası işlemleri de yapılmaktadır.

Amortisman Nedir? Amortisman Hesaplama Nasıl Yapılır?

Amortisman Nedir? Amortisman Hesaplama Nasıl Yapılır? sorusu sık sık aranmaktadır. Peki nedir bu amortisman?

Amortisman kelimesinin sözlük anlamı yıpranma payı demektir. Şirketlerde demirbaşlar yani uzun süreli kullanılan makine, teçhizat ve eşyalar genellikle 1 seneden daha uzun süre kullanılmakta ve bu süre içerisinde yıpranarak değer kaybetmektedir. Değer kaybeden demirbaşların bu durumlarında makine, teçhizatların kullanım süresi boyunca gider olarak yazılması gerekmektedir.

Şirketlerin ticari ömürlerine etki eden birden fazla sebep vardır. Bu sebeplerden biri de amortisman kavramıdır. Şirketlerin bilanço tablolarının Aktif bölümünün altında yer alan Duran varlıklar zaman içinde kullanıma bağlı olarak yıpranır ve eskir. Duran varlıkların bu yıpranma ve tükenme payının hesaplanmasını ifade eden kavram muhasebe dilinde amortisman denmektedir.

Firmalar faaliyetlerini devam ettirebilmek adına satın aldıkları eşyalar, makileneler, araçlar, binalar zamanla eskimeye başlar ve bu eşyaların ekonomik değeri azalır. Firmalardaki demirbaşların, belirli bir kullanımdan sonra yıpranması ya da eskimesi söz konusu olduğunda varlıkların ekonomik ömrü boyunca gider kaydedilmesi gerekir. Amortisman gideri, mali dönemlere bölünerek hesaplanır ve gider olarak kaydedilir. Böylelikle varlıklar, kullanıldıkları muhasebe dönemlerine dağıtılmak suretiyle gider yazılmış olur.

Nelere Amortisman Ayrılır, Şartları Nedir ?

Amortisman özet olarak bir seneden uzun ömrü demirbaş, makina, teçhizat, taşıt ve binalara ayrılır.

Muayyen bir maddi varlığın şirkette 1 yıldan uzun süre kullanılabilir halde olması,

Varlığın yıpranma, aşınma ve ya eskime sebebiyle kıymetinin azalması,

Değerleme zamanında envantere dahil ve kullanıma hazır olması,

İktisadi kıymetin değerinin, ilgili yılda gelir idaresi başkanlığı tarafından belirlenen amortisman sınırını aşması gerekmektedir.

Çeşitli amortisman ayırma yöntemleri olsa da genel olarak kullanılmakta olan amortisman ayırma yöntemleri üçe ayrılmaktadır. Bu yöntemleri aşağıda sizler için ayrı ayrı açıklayacağız. Bu Türler şöyledir; Normal Amortisman Yöntemi, Fevkalade Amortisman Yöntemi ve son olarak Azalan Bakiyeler Yöntemidir.

Normal Amortisman Yöntemi:

Bu yöntem ayrıca eşit tutarlı amortisman yöntemi olarakta bilinir. Demirbaş listemizde yer alan makine ve teçhizatlara sabit bir oranda amortisman uygulanarak ya da “ Demirbaş Tutarı / Varlığın ekonomik ömrü ” formülü ile hesaplanmasından dolayı eşit tutarlı amortisman olarak da bilinmektedir. Örnek: 10.000 TL değerli ve 5 Yıl ömrü olan bir demirbaş için bir yıllık amortisman tutarı şöyledir; 10.000 / 5 = 2.000 TL yıllık amortisman tutarıdır. Bunu aylık yada geçici vergi dönemleri içinde ayrıca bölebilirsiniz.

Fevkalade Amortisman Yöntemi ( Amortisman Nedir )

VUK’un 317. maddesi hükmüne göre bu amortisman yöntemi şirketlerin başına gelebilecek Sel, deprem, yangın, fırtına, su basması, doğalgaz patlaması gibi doğal afetlerin meydana geldiği olağan üstü durumlarda kaybedilen varlıklar için kullanılmaktadır. Fevkalade amortisman kendi içerisinde 3e ayrılmaktadır Doğal Afetlerde Fevkalade Amortisman, Yeni İcatlar Dolayısıyla Fevkalade Amortisman, Cebri Çalışma Dolayısıyla Fevkalade Amortisman.

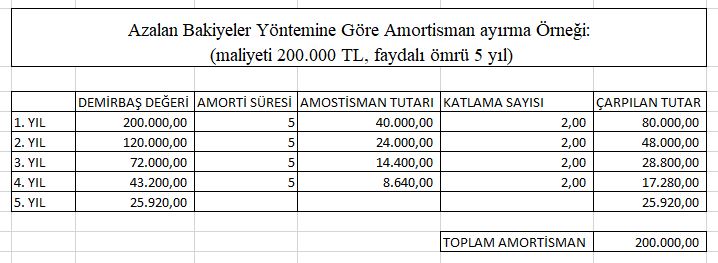

Azalan Bakiyeler Yöntemi ( Amortisman Nedir )

Bilanço hesabı esasına göre defter tutan şirketler normal amostisman ve azalan bakiyeler yönteminden istediğini seçerek uygulayabilir. Azalan bakiyeler yönteminin bir diğer adı da hızlandırılmış amortisman yöntemidir. Azalan bakiyeler yöntemi ile demirbaşlara uygulanan amortisman oranı normal amortisman yöntemine göre 2 kat daha fazla uygulanır. Gider hesaplamaları, her sene için devreden net hesap defter değeri üzerinden hesaplanmaktadır.Azalan bakiyeler yönteminde, yıllık amortisman tutarı, önceki yıllarda hesaplanıp gider yazılan birikmiş amortismanlar demirbaşın maliyet değerinden düşülerek kalan tutar üzerinden tekrar hesaplanmaktadır. Varlığın amortisman süresinin son senesinde kalan tutar, son yılda tamamen gider yazılır. Azalan bakiyeler yöntemi ilk yıllarda avantajlı son yıllarda dezavantajlıdır. İlk senelerde daha fazla, son senelerde daha az tutarda gider yazılmasını sağlar.

Web sitemiz 2019 yılında ziyaretçilerinin hizmetine açılmıştır.

Web sitemizin amacı ziyaretçilerimizin aradığı Resmi ve Özel Kurum – Kuruluşlara ait Adres, Telefon, Mail, Faks, Yol tarifi gibi bilgilere hızlı ve ücretsiz olarak ulaşımını sağlamaktır, hizmetimiz daima ücretsiz olarak devam edecektir.

Web sitemiz bu anlamda sürekli güncellenen Dijital Rehber olarak hizmet verecektir.

Kendi Firmanıza, Şahsınıza ait iletişim bilgilerinin sitemizde yayınlanmasını isterseniz İLETİŞİM sayfamızdan bizimle irtibata geçebilirsiniz.

Ayrıca çeşitli konularda ( vergi, mevzuat, sağlık, spor vs. konularda ) makaleler ve yazılar sizler için sitemizde yayınlanacaktır.

AdresVeTelefon.com sitesiyle alakalı istek, şikayet, teşekkür ve önerilerinizi bilgi@adresvetelefon.com mail adresine göndererek yada iletişim sayfasından bizlere yazarak ulaşabilirsiniz.

İnternet sitemizdeki herhangi bir içeriği, tasarımı, kodu yazılı izin almadan kısmen veya tamamen kullanmak cezai işlem gerektirir, böyle bir durumda yasal takip başlatılacaktır.

Her sene aralık ayının gelmesi ile beraber mali müşavirler ve mükellefleri arasında konuşulan defter parası yada diğer ismiyle defter tasdik ücretinin neden alındığı, talep edildiği, içeriğinin ne olduğu, hangi giderleri kapsadığını, neden işletme sahiplerinden talep edildiğini, işletmelerin kendi defter tasdik işlemlerini kendileri halledip, halledemeyeceği ve en çokta ücretin ne olacağı konusu, noterlere ödenen defter tasdik ücretinin ne kadar olduğu ve noter defter tasdik fiyat listesini sizlere aktaracağız.

Yazımızın içinde sizlere aktaracağımız Noter Defter Tasdik Harçlarının içine A4 kağıt yada sürekli form ücreti ve Mali Müşavirinizin bu iş için ayıracağı vakit için yansıtacağı hizmet bedelini de dikkate almayı unutmayınız.

Aslında her işletme sahibinin bildiği gibi her sene Aralık ayı içinde firmalar / işletmeler bir sonraki sene kullanacağı resmi defterleri notere tasdik ettirmekle mükelleftir. Resmi defterlerin noter tasdik işlemleri mali müşavirler tarafından yapılabileceği gibi isterseler mükellef tarafından da yapılabilir, isterseler mali müşavirlerinden destek alınabilir.

İlk olarak belirtmek isterim ki Resmi Defter Tasdik işlemi, genel bir mali müşavirlik hizmeti değildir ve genel bir hizmet olmaması sebebi ile mali müşavirlik hizmet protokolü kapsamında değildir. ( Adres değişikliği, ana sözleşme değişikliği ve benzeri işlemler gibi ) Defter tasdik işlemi konusu size yüksek ihtimal ile sözleşme imzalama aşamasında anlatılmış ya da noter tasdik işlemleri sürecine başlamadan bildirilmiştir.

Mali Müşavirlik işletmesinin yukarda yer alan noter harç bedeli ve A4 kağıdı ya da Sürekli form bedeline ilave olarak hizmet ücreti talep etmesi çok normaldir.

Günümüzde mali müşavirler odaları her sene defter tasdik ücreti yada defter parası için ücret tarifesi gibi tavsiye ücretler belirlemektedir, sözleşmenizde bu rakamları da dikkate alacağınızı yazabilirsiniz.

Hizmet Bedeli bu süreçte ara sıra oluşabilen belgesiz giderler ve bu işe harcanan mesainin bedeli olarak sizden istenmektedir.

Defter Tasdik Hizmet Bedelinin Tutarı Nedir, Nasıl Belirlenir ? ( 2022 Defter Tasdik Ücretleri )

Defter Tasdik hizmeti bedeli tutarı ilk çalışmaya başladığınızda imzaladığınız protokol ile belirlenebileceği gibi, resmi defter tasdik işlemleri yapılmadan hemen önce de mali müşavir ve mükellef arasında tespit edilebilir. Bu bedel çalışmakta olduğunuz mali müşavirlik işletmesinin hizmet kalitesi, çalıştırdığı personelin niteliği gibi kriterlere göre de değişiklik gösterebilir. Benim fikrim ve kanaatim sözleşme esnasında mali müşavirler odasının açıkladığı ücret tarifesi üzerinden bir kalem seçmek ve her sene bu kalem üzerinden anlaşma yapmaktır.

Sizler için aşağıda niteliklerini belirttiğimiz işletmeler / Serbest Meslek mensupları defter tasdik ettirmeden Maliye Bakanlığının defter beyan sistemini kullanacaklardır.

Sizler için kısaca açıklayalım; Defter beyan sistemi maliye bakanlığının belirlediği bazı mükelleflerin resmi defterlerini kendi sistemi üzerinde kaydetmeye, tutmaya izin veren elektronik defter sistemidir.

Serbest Muhasebeci Mali Müşavirler, Avukatlar, Serbest Çalışan Mühendis, Serbest Çalışan Mimar, Serbest Çalışan Doktorlar ve özet olarak serbest meslek erbaplarıdır.

İşletme Defteri tutan mükellefler. ( Sizi yanıltmaması gereken konu ” İşletme hesabı esası ” ve ‘’ Bilanço Hesabı Esası ‘’ konusudur. Bir şahıs şirketi işletme hesabı yada bilanço hesabı tutabilir bu sebeple her şahıs şirketi işletme hesabı esasına göre defter tutmaz. Bilanço esasına göre tutan mükellefler yine noterden defter tasdik ettirmek zorundadır, 2021 yılında bilanço hesabı hadlerini aşıyorsanız tasdik ettirmeniz gerekli. )

Özet olarak serbest meslek erbabı iseniz yada işletme esasına göre defter tutuyorsanız veya basit usül mükellef iseniz noterden defter tastiği yaptırmanıza gerek yoktur.

Devlet memuru maaşlarının belli olması ile beraber 2022 yılı için kıdem tazminatı tavanı belirlenmiş oldu. 2022 senesinde kıdem tazminatında tavan tutar X.XXX TL olarak esas alınacak. Kıdem tazminatında taban rakam ise XX.XXX TL olarak hesaplanmıştır.

2022 KIDEM TAZMİNATI TAVANI BELİRLENDİ

2022 yılı için Kıdem Tazminatı Tavanı Belirlendi! Kamu personeli maaşlarının da belli olması ile beraber 2022 için uygulaması yapılacak kıdem tazminatı tavanı belirlenmiş oldu. 2022 senesinde kıdem tazminatında tavan rakam X.XXX TL olarak belirlendi.

Kıdem tazminatının tavanı, en yüksek devlet memuruna ödenen emekli ikramiyesine endekslenirken, en düşük kıdem tazminatı da asgari ücrete bağlı şekilde belirlenmektedir.

Asgari ücret son senelerde yalnızca senede bir defa arttırılıyor. Geçmiş yıllarda 6 aylık olarak asgari ücret belirleniyordu. Asgari ücrete 2022 yılı için % XX.XX zam yapılmasının ardından en düşük kıdem tazminatı tutarı da XX.XXX ye yükselmiş oldu.

Kıdem tazminatı tavanı 1 Temmuz 2021 ve 31 Aralık 2021 tarihleri arasında 8.284,51 TL olarak uygulanıyordu. Bugün TÜİK’in Aralık 2021 enflasyon oranlarını yayınlamasıyla beraber 2021 yılının genel enflasyon rakamları da ortaya çıkmış oldu.

Enflasyon 2021 Aralık ayında % X.XX olarak gerçekleşti. 2021 Yıllı genel enflasyon oranı ise yüzde XX.XX oldu.

Kıdem tazminatı, 4/a – 4/b ve 4/c li çalışanların 4857 sayılı İş Kanunu kapsamında işine son verilmesi ya da kanunda belirlenen evlilik ve askerlik gibi istisnai koşullar sebebiyle işten ayrılması durumunda çalışmakta olduğu yıl sayısı kadar aldığı brüt ücrettir. Çalışan, çalışmakta olduğu her sene için bir adet brüt maaşı kadar kıdem tazminatına hak kazanır.

1475 Sayılı İş Kanununun 14 üncü Maddesinin 2762 Sayılı Kanunla değişik 13 üncü Fıkrası gereğince; bu Kanuna tabi işçilerin kıdem tazminatlarının yıllık miktarı en yüksek devlet memuruna bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçememektedir.

12.9.1980 – 31.12 1982 döneminde ise 2320 Sayılı Kanunun 1 inci maddesi gereğince kıdem tazminatının yıllık miktarı 30 günlük asgari ücretin 7.5 katından fazla olamamaktaydı.

Halen Devlet Memurlarına bir hizmet yılı için ödenmekte olan emeklilik ikramiyesinin hesabında aşağıda belirtilen ödemelerin toplamı esas alınmaktadır :

Aylık Gösterge X Aylık katsayısı

Ek Gösterge X Aylık katsayısı

Kıdem Aylığı Toplam Göstergesi X Aylık katsayısı

Taban Aylık Göstergesi X Taban Aylık katsayısı

En yüksek devlet memuru aylığının (Ek Gösterge Dahil) brüt tutarının her devlet memurunun kendi ek göstergesine göre farklılık gösteren oranına tekabül eden miktar

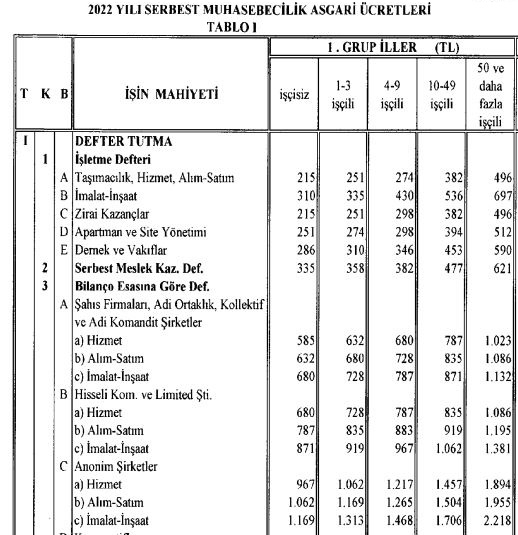

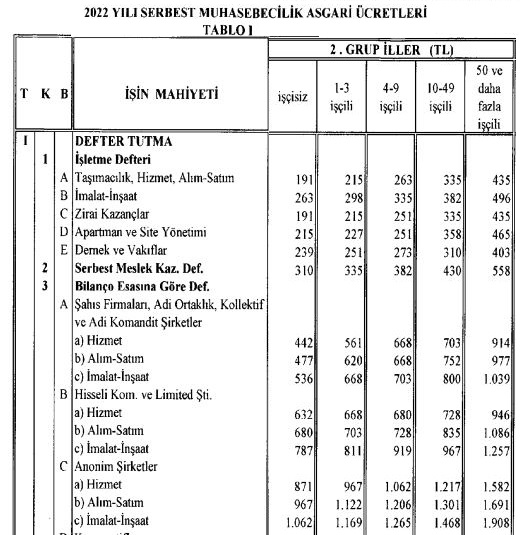

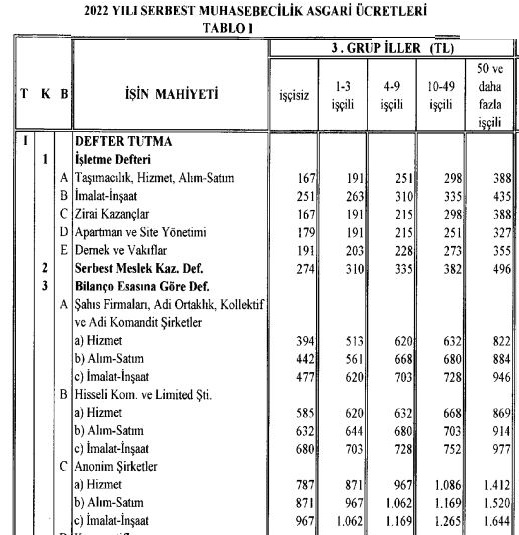

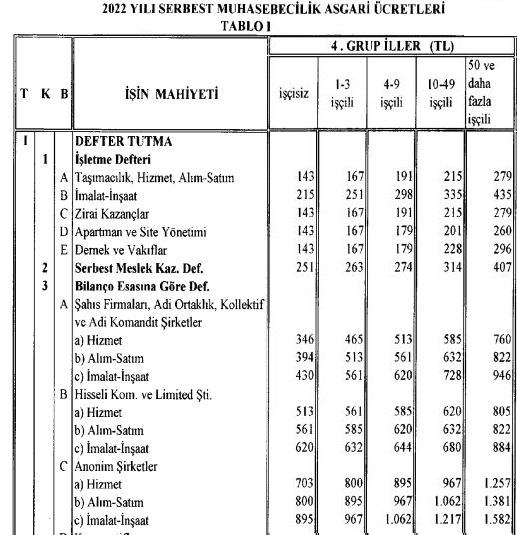

Not: Defter tutma ücretleri için A ve B bentlerinde tespit edilen ücretler 1. Grup İller arasında yer alan ve merkez nüfusu 5 milyondan fazla olan illerde % 35, 3 milyondan fazla olan illerde % 20, 2 milyondan fazla olan illerde % 10 ve 1 milyondan fazla olan illerde % 5 oranında artırılarak uygulanır.

NOTLAR: 1- Gelir, kurumlar, muhtasar ve katma değer vergisi beyannamelerini, Vergi Usul Kanununun Mükerrer 227 nci maddesi ve bu maddeye bağlı olarak yapılan düzenlemelere göre Serbest Muhasebeci veya Serbest Muhasebeci Mali Müşavirlere imzalatan mükellefler, defter tutma ücreti dışında ayrıca beyanname imzalatma ücreti ödemezler. 2- Tarifedeki ücretler aylık olup KDV dahil tutarlardır. 3- Tarifedeki ücretlere ilaveler:

3.1- Merkez işyerleri dışındaki her bir şube için % 20 fazlası ile uygulanır. Ancak; bu miktar sözleşmedeki ücretin % 60’ını geçemez. Bu maddenin uygulanmasına mahsus olmak üzere; inşaat firmalarında her şantiye bir şube sayılır.

3.2- Çoklu KDV oranı uygulanan firmalarda, tarifedeki ücrete % 10 ilave edilir.

3.3- Hizmetin müşterinin işyerinde yapılması durumunda: ayrıca % 25 ek ücret alınır.

3.4- Kooperatiflerle ilgili ücretler en fazla 50 üyeli kooperatifler için geçerlidir. 50 üyeden fazla üyesi bulunan kooperatiflerde ilave her 50 üye için ücrete % 10 ilave edilir. Üye sayısındaki kesirler tama yürütülür.

3.5- Dış ticaret işlemleri varsa tarifedeki ücrete % 10 ilave edilir.

3.6- Defter tutma ücretleri için A ve B bentlerinde tespit edilen ücretler 1. Grup İller arasında yer alan ve merkez nüfusu 5 milyondan fazla olan illerde % 35, 3 milyondan fazla olan illerde % 20, 2 milyondan fazla olan illerde % 10 ve 1 milyondan fazla olan illerde % 5 oranında artırılarak uygulanır.

3.7- Enflasyon düzeltmesi yapılan işletmelerde tarifedeki ücrete % 10 ilave edilir.

3.8- Teknokent (teknoloji geliştirme) bölgelerindeki işletmeler için tarifedeki asgari ücretlere %10 ilave edilir.

3.9- Ayni sermaye artırımlarında tarifede yer alan ücretlere %50 ilave edilir.

3.10- Hazine ve Maliye Bakanlığı’na verilen Ba ve Bs bildirim formları için sözleşmede anlaşılan ücretin %4’ü tutarında ek ücret alınır.

3. II-Vakıf ve demeklerin iktisadi işletmeleri tarifedeki ticari işletmeler gibi değerlendirilir ve ücretlendirilir.

4.1- 1 no.lu tablonun 1 ve 2 numaralı tarifesinde belirtilen mükellefler için II no.lu tablonun 1-A bendinde yer alan beyanname düzenleme ücretleri % 50 indirimli olarak uygulanır.

4.2- Gayrifaal işletmelerde tarifenin % 40’ı uygulanır.

4.3- Nüfusu 50.000 kişinin altındaki ilçelerde tarifedeki maktu ücretler % 25 eksiği ile uygulanır.

4.4- 2021 yılında ilk defa gerçek usulde defter tutma ( muhasebe web com )durumunda olacak mükellefler ile 2021 yılında 95/6430 sayılı Bakanlar Kurulu Kararı uyarınca gerçek usule alınan mükellefler için I ve II no.lu tablolarda yer alan ücretler ilk iki yıl % 50 indirimli olarak uygulanır.

4.5- Müşterinin engelli olması durumunda asgari ücret tarifesinde yer alan tüm ücretler ilk İki yıl %25 indirimli olarak uygulanır. 5- Müşteri ile meslek mensubu ayrı il gruplarında olduğu takdirde, işletmenin bulunduğu yer için belirlenen ücret tarifesi uygulanır. 6- Çizelgede yer alan beyanname veya bildirimlerin dışında, yükümlülerden yeni beyanname ve/veya bildirim istenildiği takdirde, ücrete tabidir. Meslek mensubu ile yükümlü arasında serbestçe belirlenecek ücret tablo II 3-B’de belirlenen ücretin altında olamaz. 7- Uzlaşma işlemleri ile ilgili oranın uygulanmasında, VUK.’nun 376 ncı maddesinde öngörülen indirim düşüldükten sonra kalan vergi, fon ve ceza toplamı üzerinden müşteri lehine sağlanan indirim toplamları tutarı esas alınır. Aynı uzlaşma komisyonu toplantısında yapılan çeşitli uzlaşmalarda tarife topluca uygulanır. 8- Tablo F de yer alan apartman ve site yönetimi için işçi sayısı, apartman ve sitelerde çalışan tüm görevli sayısını ifade eder.

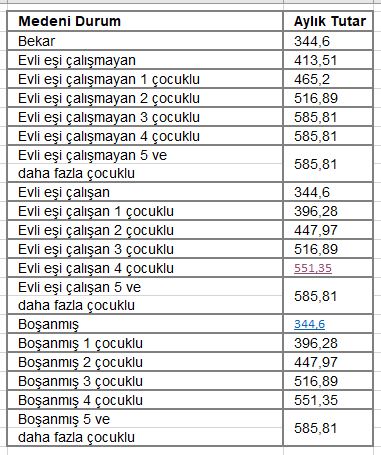

2022 Agi Tutarları ve 2022 Agi Tablosu, 2022 Asgari Geçim İndirimi..

2022 Agi Tutarları ve 2022 Agi Tablosu, 2022 Asgari Geçim İndirimi..

2022 yılı için Asgari ücretin belirlenmesi ve açıklanması ile beraber 2022 AGİ tutarları da belli oldu. 2022 AGİ ne kadar? Bekar kişiler için AGİ kaç lira? 2022 AGİ tutarları tablosu… Buna göre en düşük AGİ ödemesi 344,60 TL oldu. 2022 asgari geçim indirimi tablosu…

2022 yılına ait asgari ücretin açıklanmasının ardından asgari ücret üzerinden belirlenen diğer ödenekler de belli olmaya başladı. Asgari Geçim İndirimi de merak edilen ödeneklerden sadece biri. Buna göre 2022 senesinde alınabilecek en düşük AGİ tutarı 344,60 lira oldu.

Gelir Vergisi Kanunu’nun 32. maddesine göre Asgari Geçim İndirimi (AGİ); ücretin elde edildiği takvim yılı başında geçerli olan asgari ücretin yıllık brüt tutarının;

Mükellefin kendisi için yüzde 50’si

Çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10’u

Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için yüzde 7,5, üçüncü çocuk için yüzde 10, diğer çocuklar için yüzde 5 idir.

Asgari geçim indirimi, gelir vergisi kanununun 32. maddesine göre belirlenen tutar ile , gelir vergisi kanununun 103. maddesindeki gelir vergisi tarifesinin birinci gelir dilimine uygulan oranın yani yüzde 15 çarpılmasıyla hesaplanan tutarın, hesaplan vergiden mahsup edilmesi sureti ile uygulanır. Gelirin kısmi döneme ait olması durumunda, ay kesirleri tam ay sayılmak sureti ile bu süreye isabet eden indirim tutarları esas alınır.

AGİ de ” çocuk ” tabiri, ücretli çalışan kişi beraber oturan ya da ücretli çalışan kişinin baktığı ( nafaka verilenler, evlat edinilenler ile anne ya da babası vefat etmiş torunlardan ücretli çalışan kişi ile beraber oturanlar dahil ) 18 yaşını ya da üniversite okuyup tahsiline devam eden 25 yaşını doldurmamış çocukları ifade etmektedir. Eş tabiri ise, ücretli çalışan kişi ile aralarında yasal evlilik bağı bulunan bireyleri ifade eder.

Vergi Dilimleri 2022 ve Gelir Vergisi Dilimleri 2022 hakkındaki yazımızı sizler için hazırladık.

Vergi Dilimleri 2022 ve Gelir Vergisi Dilimleri 2022 ücretli çalışanlar tarafından merak edilmektedir. Sizler için gelir vergisi dilimlerini hazırladık.

Ücretli yada ticari faaliyetlerinden dolayı gelir sağlayan kişiler 2022 yılı gelir vergilerini aşağıdaki vergi dilimi tablosuna göre hesaplamaları gerekiyor. 2022 yılı asgari ücretin güncellemelerinin yapılması ile beraber gelir vergisi dilimleri de güncellenmiştir. Peki, 2022 yılı gelir vergisi dilimleri nedir?

Vergi Dilimleri 2022

2022 yılında uygulaması yapılacak olan maktu had ve tutarlar XX Aralık 2021 tarihli Resmi Gazetede yayınlanan XXX numaları Gelir Vergisi Genel Tebliği’nde yayınlanmıştır. Belirlenen esasa uygun tarife 1 Ocak 2022 tarihi itibariyle geçerlidir. Vergi dilimleri, ücretli çalışarak kazanç elde edenler ve ücret dışındaki gelirlerden kazanç elde edenler olarak iki ayrı şekilde vergilendirilmektedir. Vergi Dilimleri 2022

1) Ücretliler için Gelir Vergisi Dilimleri

Gelir Dilimi

Vergi Oranı

32.000 TL’ye kadar

15%

70.000 TL’nin 32.000 Bin TL’si için 4.800 TL, fazlası

20%

250.000 Bin TL’nin 70.000 TL’si için 12.400 TL, fazlası

27%

880.000 Bin TL’nin 250.000 TL’si için 61.000 TL, fazlası

35%

880.000 TL’den fazlasının 880.000 TL’si için 281.500 TL, fazlası

40%

2) Ücret Dışındaki Gelirler için Gelir Vergisi Dilimleri

Gelir Dilimi

Vergi Oranı

32.000 TL’ye kadar

15%

70.000 TL’nin 32.000 Bin TL’si için 4.800 TL, fazlası

20%

170.000 TL’nin 70.000 TL’si için 12.400 TL, fazlası

27%

880.000 TL’nin 170.000 TL’si için 39.400 TL, fazlası

35%

880.000 TL’den fazlasının 880.000 TL’si için 287.900 TL, fazlası

40%

Gelir Vergi hesaplamasında brüt maaştan, brüt maaşın yüzde 14’ü olan SGK İşçi Payı ve brüt maaşın yüzde 1’i olan SGK İşsizlik Sigortası İşçi Payı düşülmektedir.

Vergi Nedir ? ( Vergi Dilimleri 2022 )

Vergi vatandaşlar ve şirketler tarafından kamusal hizmetlerin devamını sağlamak amacı ile devlete ödenen paradır. Vergi ödemeleri her vatandaş ve şirket için zorunludur ve herkezin ödeme gücü dikkate alınmaktadır. Vatandaşlar ve şirketler gelirlerine göre farklı yükümlülüklere sahip olarak vergi ödemesi gerçekleştirmektedir.

Gelir Vergi Dilimi ve Gelir Vergi Matrahı Nedir?

Gelir vergisi dilimi, ücretli çalışan işçiler tarafından elde edilen ücretten kesilen gelir vergisi oranını belirleyen ve kazanılan gelir toplamının yüzde kaç oranında vergiye tabi tutulacağını gösteren vergi tarifeleridir. Bu vergi, mükellefin senelik geliri üzerinden belirlenmektedir. Vergi matrahı ise işçinin brüt ücreti esas alınarak hesaplanmaktadır. Bu ücretin içinden SGK işçi payı, işsizlik sigortası, işçi payının düşülmesi neticesinde elde edilen yeni tutardır ve vergi hesabı gerçekleştirilirken değerlendirilmelidir.

Gelir Vergisi Dilimleri Nasıl Hesaplanır?

2022 yılı gelir vergisi oranları; %15, %20, %27, %35 ve %40 oranında hesaplanmaktadır. 2022 senesi itibarıyla bu oranlara %40 oranı yeni eklenmiştir, geçmiş yıllarda %40 vergi oranı yoktu. Gelir Vergisi oranları Maliye Bakanlığı tarafından her senenin Aralık ayında bir sonraki sene için belirlenmektedir. Örneğin 2022 gelir vergisi oranları Aralık 2021 de belirlenmektedir.

2022 yılında gelir vergisi dilimleri ile birlikte en çok merak edilen sorulardan birisi de gelir vergisi indirimleridir. Peki, 2022 yılı gelir vergisi indirimleri hangi konularda uygulanıyor ve indirim oranları nedir?

1- Engellilik İndirimi Tutarı Vergi Dilimleri 2022

Gelir Vergisi Kanunu’nun 31. maddesinde belirtilen engellilik indirimi rakamları; birinci derece engelliler için uygulanan X.XXX TL, ikinci derece engelliler için indirim rakamı XXX TL, üçüncü derece engelliler için indirim rakamı XXX TL’dir.

2- Kira Geliri İstisna Tutarı Vergi Dilimleri 2022

313 seri no.Lu Gelir Vergisi Genel Tebliği’ndeki yazan rakama göre 2022 senesinde elde edilecek konut kira gelirlerinin X.XXX TL’si gelir vergisinden müstesnadır. X.XXX TL düşüldükten sonra kalan rakam üzerinden gelir vergisi hesaplanacaktır.

3- Çalışanlara yemek vermek sureti ile sağlanan menfaatlerde istisna sınırı

313 seri no.Lu Gelir Vergisi Genel Tebliği’nde yazılan tutara göre 2022 senesinde işyeri ve işyeri müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek sureti ile sağlanan menfaatlere ilişkin istisna tutarın XX TL’dir.

4- Taşınmaz alış ve satış kazançlarında uygulanan istisna

Bir yerden diğer bir yere taşınması mümkün olmayan mallara Taşınmaz denmektedir. 2022 senesinde taşınmaz mal satışından elde edilen değer artış kazançlarına ilişkin istisna tutarı, 313 seri no.Lu Gelir Vergisi Genel Tebliği’ne göre XX.XXX TL’dir.

_______________________________________________

_______________________________________________

{kind=link}